¿Cómo están creciendo las marcas?

¿Por qué la penetración y la frecuencia son clave en Latam?

América Latina no es el resto del mundo. Los consumidores aquí toman sus decisiones en función de una paleta de marcas única y un entorno económico distinto.

En 2023, ese entorno fue más positivo que el panorama global general, con un aumento del gasto del 14,3% en comparación con un aumento global del 8%.

Cada hogar gasta una media de 928 dólares al año, lo que supone un aumento del 12,8%. Esto está por encima de la media de la inflación y, aunque que el valor del gasto total está por debajo del gasto medio de los hogares en todo el mundo – 1.051 dólares –, el gasto por viaje ha aumentado un 12,4% en 2023, casi el doble de la tasa de crecimiento mundial del 6,7%.

No esperamos ver tanto crecimiento en 2024, lo que se refleja en el hecho de que los consumidores han estabilizado el número de canales que visitan, que ha bajado solo un 1% a nivel regional, cuando comparamos el Q423 con el Q422. Como se menciona en el Informe Omnichannel Latam 2024, los consumidores buscan la omnicanalidad para mantener el gasto bajo y al mismo tiempo permitirles seguir comprando. Con el número de canales estable en poco más de seis por hogar, está claro que los consumidores se han adaptado a una mayor elección.

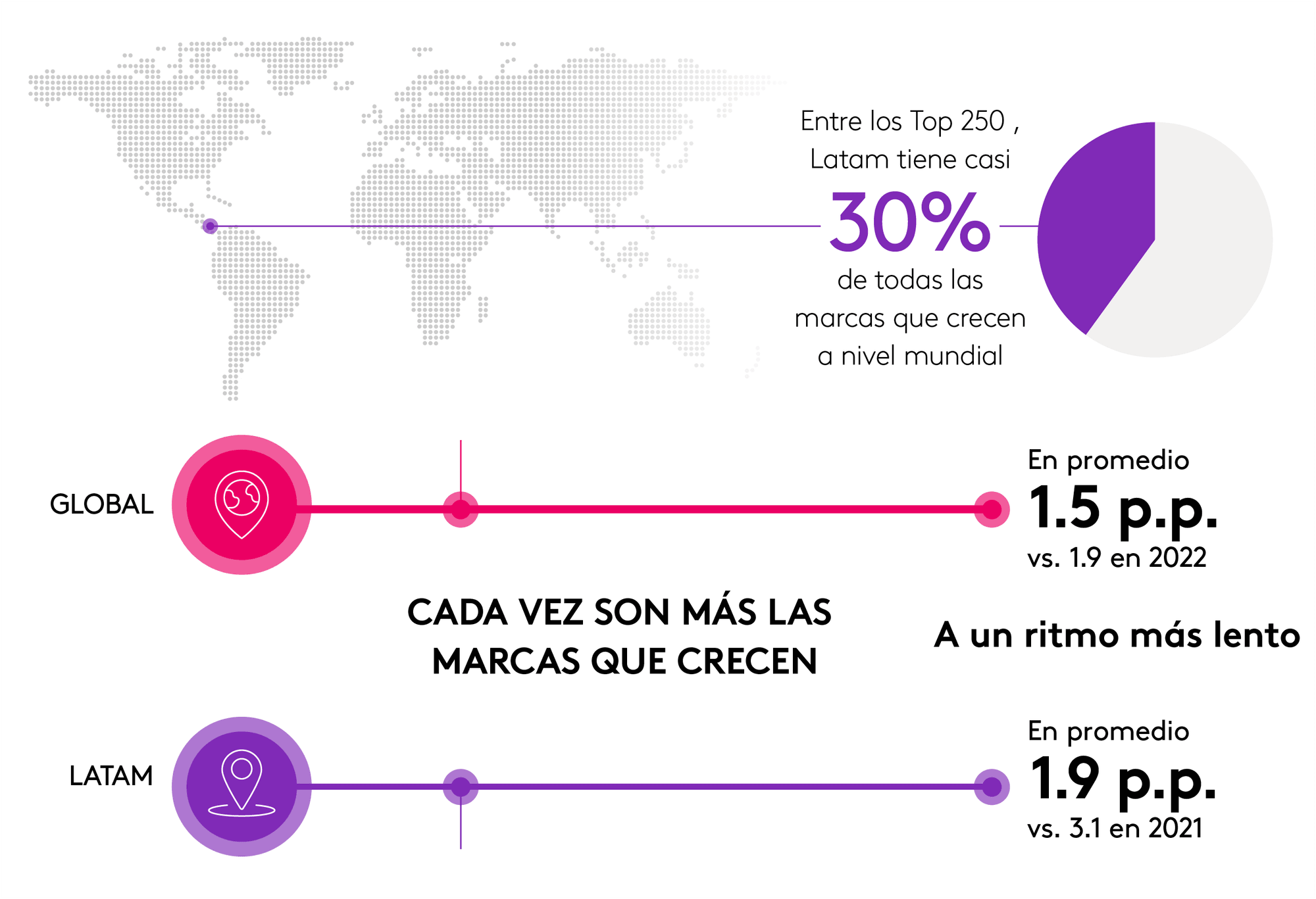

Más de la mitad de las marcas (53%) en nuestro Top 250 aumentaron su número total de compradores. Por el contrario, en 2022 solo el 45% de las marcas crecían. Y cuando comparamos los ganadores y perdedores de 2023, vemos que las marcas en crecimiento han subido un 12% de media en términos de su CRP, mientras que las que están en caida han bajado un 10%.

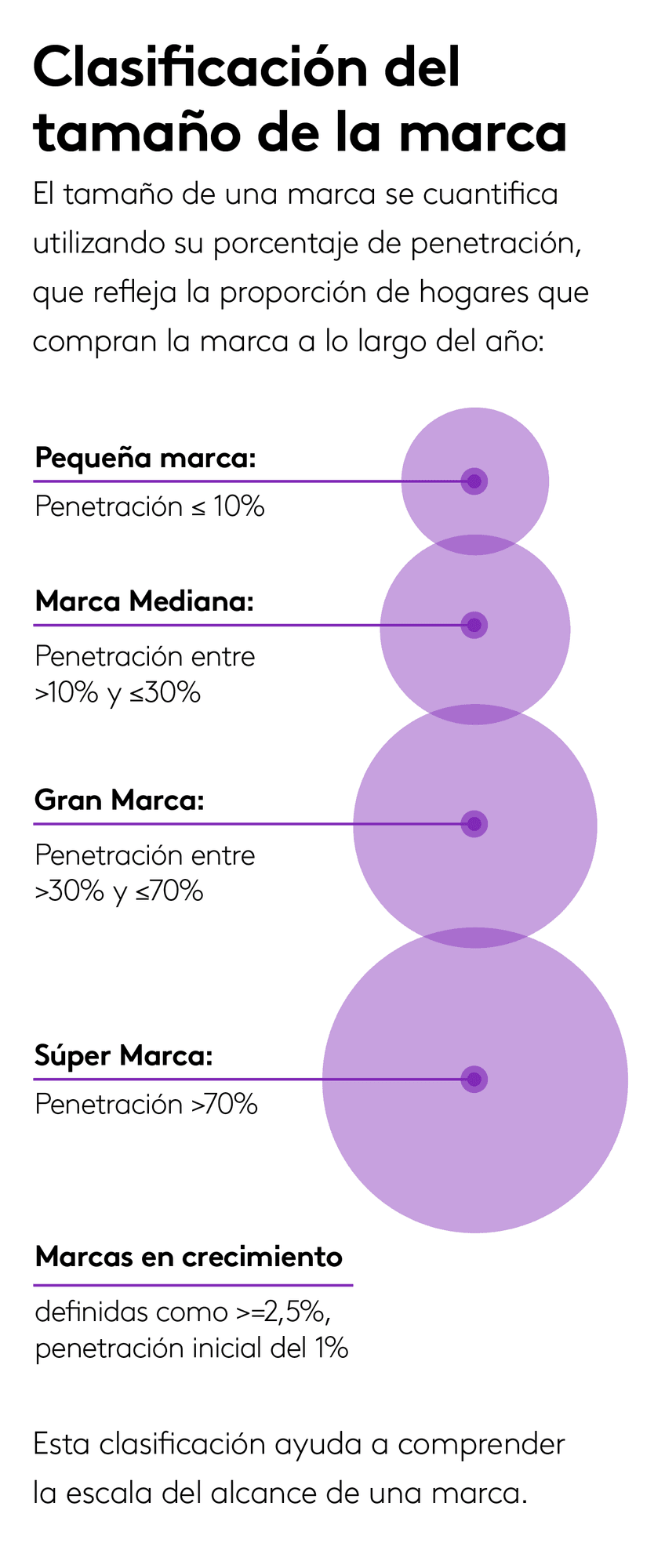

El tamaño de la marca no fue un factor determinante para establecer el éxito en 2023, ya que todos los tamaños, desde Súper hasta Pequeñas, aumentaron en más del 50% y las Marcas Pequeñas crecieron con más fuerza, con un 57%.

Más opciones, más marcas

A lo largo del año, se realizaron 53.000 millones de elecciones de marca, 10,3 millones adicionales (+1,7%), y los consumidores hicieron al menos una elección de marca cada día.

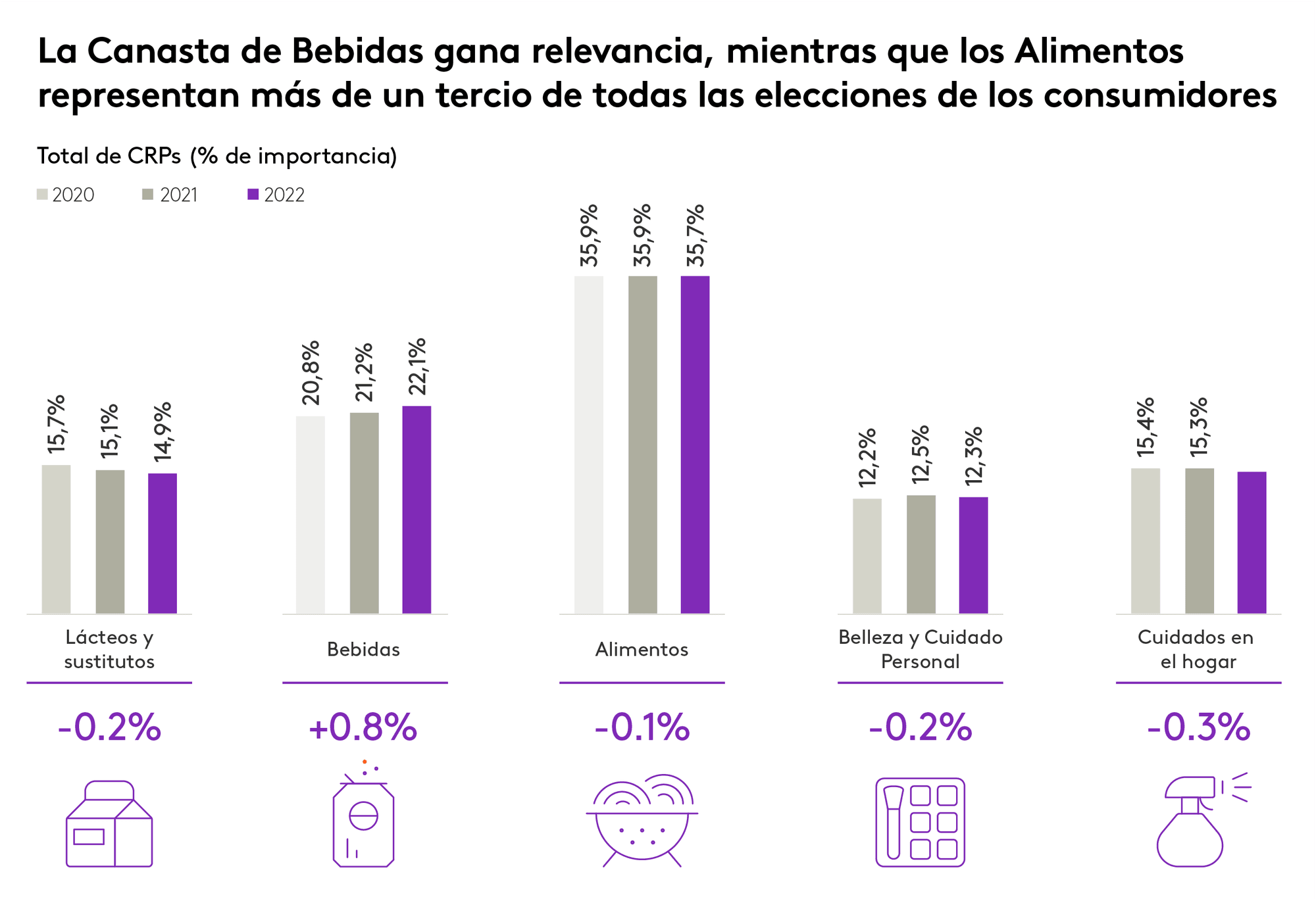

Al desglosar ese desempeño por categoría, vemos que los alimentos representan más de un tercio (35,7%) de todas las opciones de marca, seguidos de las bebidas (22,1%) y el cuidado del hogar (15,0%).

Si se desglosa el consumo por generación, de nuevo, hay diferentes patrones a observar. Las marcas que destacan entre los menores de 34 años están relacionadas con los bebés, el cuidado personal y los snacks: Pampers, Nido, Tang, Sunsilk y Cheetos.

Por el contrario, las cinco principales marcas que destacan entre los mayores de 65 años están relacionadas con las rutinas dentro del hogar, con Cif, Raid, Maisena, Knor y Nescafé con un buen desempeño.

Estas sólidas cifras, impulsadas al menos en parte por una economía alentadora, y aunque no se espera que el crecimiento para 2024 sea tan fuerte, Brand Footprint de este año destaca la resiliencia regional. Sin embargo, si bien las cifras regionales pueden ser estables, cada país se encontrará en su propia fase del ciclo económico y las marcas deben entenderlo y elegir los momentos locales en consecuencia.

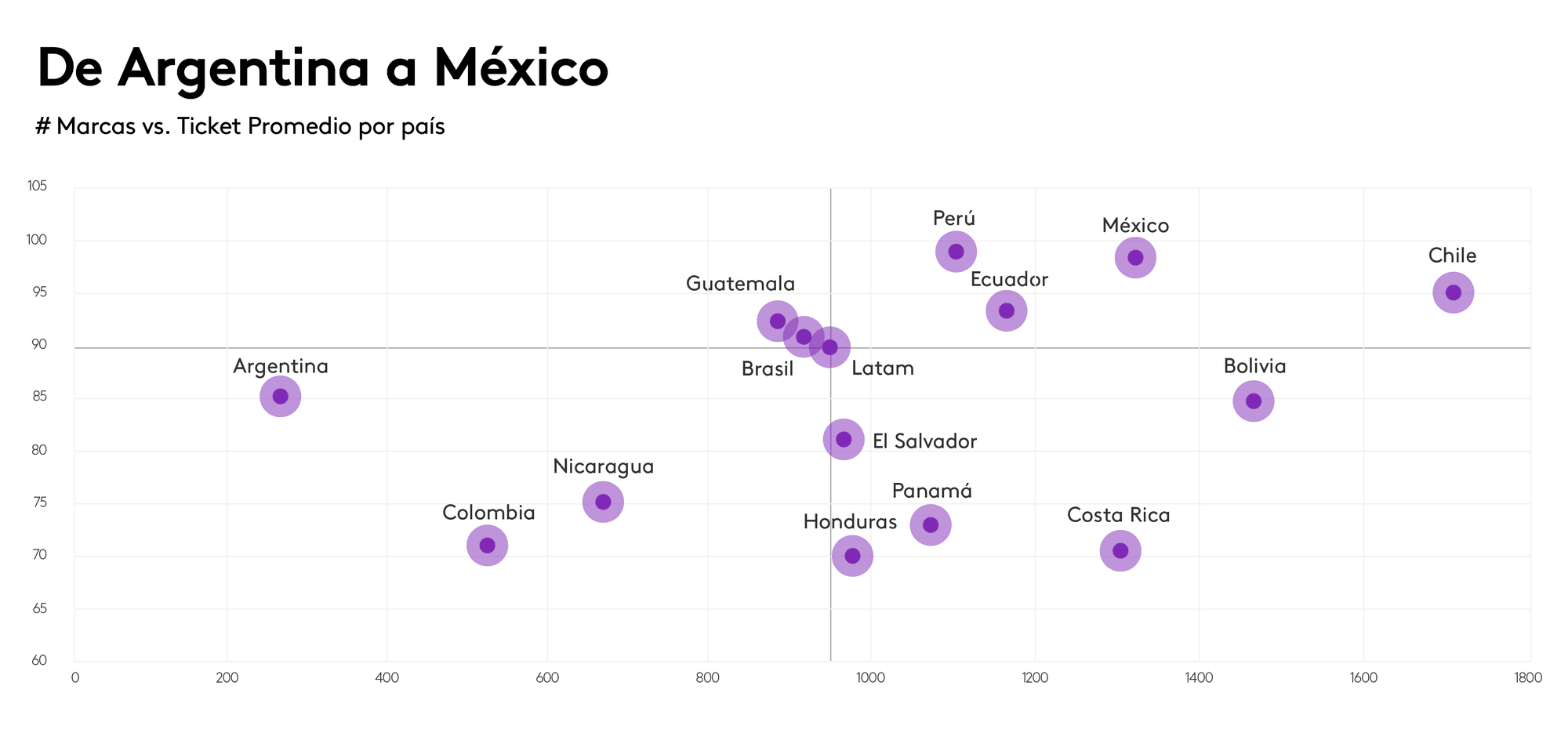

Vemos un ligero aumento en el repertorio de marcas en casi 90 marcas por hogar a lo largo del año, significativamente más alto que el promedio mundial de 62.3.

Lo que también llama la atención es que las marcas locales (62%) se mantienen fuertes y al menos la mitad de la canasta anual de marcas está formada por marcas que definimos como Pequeñas o Medianas.

Líderes del mercado

Pero si bien Latam en general es diferente al mundo, nuestros números regionales también esconden grandes variaciones. Los consumidores en Chile son los que más gastan de media (1.705 dólares), mientras que los de Argentina son los que menos gastan (265 dólares).

Los consumidores en Perú compran la mayor cantidad de marcas con 98,8 de media, mientras que los de Honduras son los que menos compran con 70, aunque se mantienen por encima del promedio mundial.

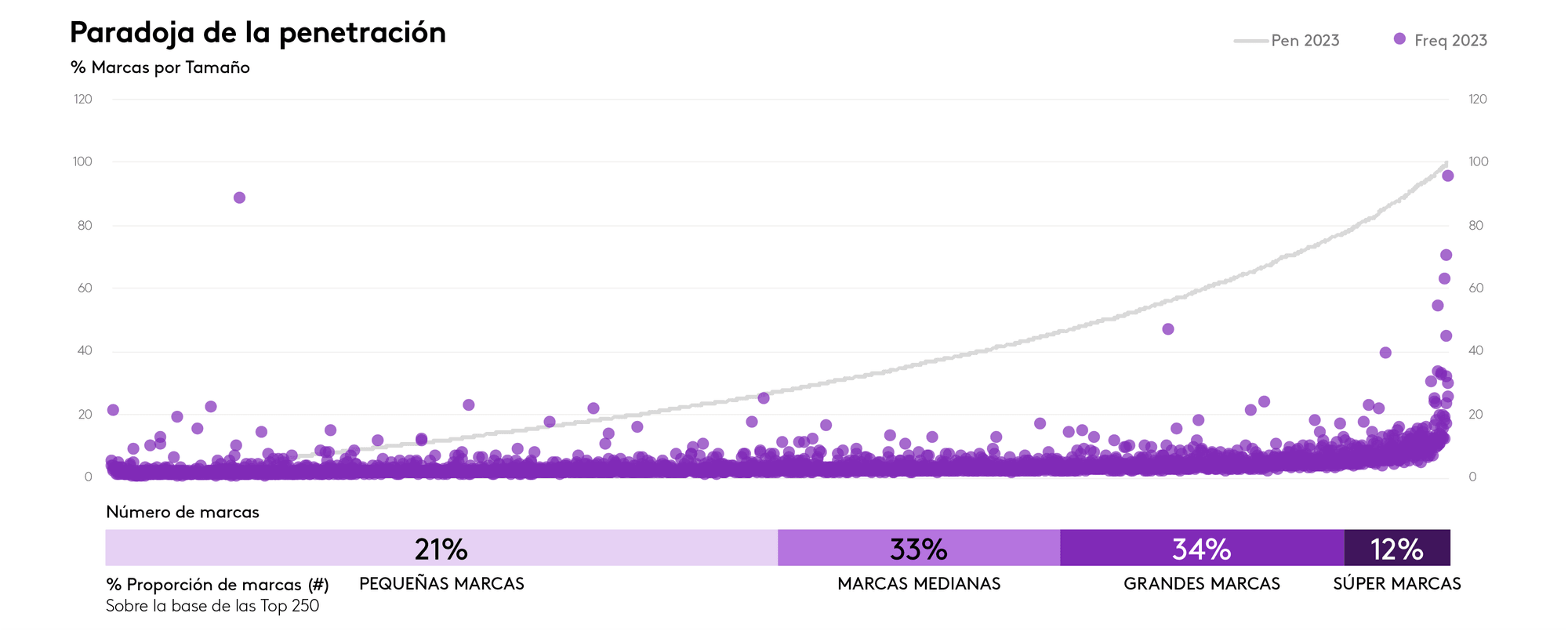

El impacto de la escala

Las fuentes de crecimiento difieren según la escala de tamaño de la marca y, aunque la penetración sigue siendo un factor importante en este mercado – incluso si no es tan importante como lo fue el año pasado, cuando desempeñó un papel en más del 90% de los casos de crecimiento –, no es el único factor que los especialistas en marketing tienen que monitorear.

La penetración, es decir, conseguir que más hogares compren una marca, es, por supuesto, fundamental para el crecimiento. Es sencillo pero poderoso: cuantos más hogares llegue una marca, mayor será su base de mercado potencial.

Por lo general, esta expansión sienta las bases para un crecimiento más sostenible. Las marcas no solo han captado nuevos consumidores a través de la penetración, sino que también han navegado con éxito por la pérdida natural a la que se enfrentan todas las marcas: perder clientes frente a la competencia o cambiar las preferencias.

Este año, la penetración jugó un papel importante en casi el 90% (88%) del crecimiento observado en los CRP, contribuyendo con un 29% por sí sola y un 59% en conjunto con la frecuencia. Por el contrario, la cifra combinada fue del 86% a nivel mundial.

La penetración media es de solo el 33,7% en Latam, pero para muchas de las marcas más grandes, ya es mayor. Entonces, si bien el crecimiento de la penetración del 1% vale millones para algunos, es menos importante que la frecuencia una vez que la penetración alcanza un cierto nivel.

Desglosando el crecimiento de la penetración por tamaño de marca, no solo vemos que el crecimiento total ha disminuido del 3,1% en 2022 al 1,9% este año, sino que las Marcas Grandes crecen más con un 2,8%, siendo las Súper Marcas las que menos han mejorado, con un 1,2%.

Si bien la penetración construye la base, la frecuencia (la frecuencia con la que los consumidores compran una marca), amplifica el impacto. El aumento de la frecuencia garantiza que, una vez que un consumidor se incorpora al redil, se involucre y se retenga. En el caso de las Marcas Pequeñas, un tercio del crecimiento procederá principalmente de nuevos compradores; para Súper Marcas, lograr que más clientes compren un producto más una vez más trae grandes números.

Lo que importa a las Súper Marcas de todo el mundo es que sus consumidores se activen tantas veces como sea posible. Esto se refleja en su perfil de crecimiento único para 2023, donde la penetración por sí sola representó solo el 10% de su crecimiento en Latam, pero la frecuencia jugó un papel en nueve de cada 10 aumentos de CRP.

Eso se compara con las Marcas Medianas, que descubrieron que el 36% de su crecimiento provino de la penetración. La simple verdad es que cuanto más grande eres, más crítica es la frecuencia, mientras que en la escala, la penetración es un arma más poderosa.

Blueprint for Brand Growth

En todos los ganadores de nuestros rankings de marca, vemos que una vez que identificaron y crearon la diferencia significativa de su marca para más personas, los tres aceleradores de crecimiento de Kantar entran en foco:

No se trata solo de que se prefiera tu marca; tienes que ser pertinente. Las marcas deben resonar profundamente con las necesidades y deseos de los consumidores, para convertir a los navegadores ocasionales en clientes definidos. Los que obtuvieron mejores resultados también encontraron escala con plataformas de campañas multicanal globales, con mensajes coherentes como base, y acumulan las probabilidades a su favor.

Ser visto es tan crucial como ser relevante. Debe ser fácil de encontrar y fácil de comprar, cuando y donde sea que los compradores y consumidores lo encuentren. Nuestros estudios de caso en este informe demuestran una y otra vez que explorar todo, desde el servicio de alimentos hasta el comercio electrónico y las tiendas de barrio de artículos diversos en comunidades rurales, son caminos de crecimiento liderados por la presencia. La presencia es un denominador común.

El viaje no se detiene en la visibilidad o la relevancia; se extiende a territorios inexplorados. El tamaño de tu marca afecta fundamentalmente la probabilidad de éxito de la forma en que puedes identificar y explotar nuevos segmentos de mercado, o cómo, una vez que sabes cuáles son las necesidades insatisfechas de sus clientes, cómo puedes servir nuevas ocasiones de consumo e introducir vectores de crecimiento nuevos e incrementales, al igual que Nescafé ingresa al mercado de los helados.

Estos tres aceleradores del crecimiento no ocurren de forma aislada. Las marcas de bienes de consumo masivo deben plantearse y responder a preguntas fundamentales: ¿Qué necesidades de los consumidores podemos satisfacer de manera más efectiva? ¿Quiénes son nuestros compradores objetivo más accesibles y lucrativos? ¿Cómo y dónde compran? Las respuestas definirán estrategias y crearán caminos hacia el crecimiento.