El enigma

de la elección

Bienvenidos al ranking 2023 de las marcas más exitosas de Latam

Ya son 11 años desde que lanzamos el ranking Brand Footprint, los consumidores de toda América Latina han experimentado períodos de disrupción y crisis significativas. Estos han sido tanto de impacto global, como la pandemia de COVID-19 y la guerra en Europa, como de carácter local, por ejemplo, elecciones en Colombia y Brasil, la redacción de un nueva Constitución en Chile, así como las protestas violentas en Ecuador, Panamá y Perú.

A lo largo de la primera década de vida de Brand Footprint, un factor se mantuvo constante: las 25 marcas más elegidas de Latam aumentaron sus Consumer Reach Points (CRP) año tras año. Sin embargo, en 2022, por primera vez, el número total de CRP disminuyó en un 2,4%, como resultado de la inflación y los cambios en el comportamiento de los compradores.

En general, el 45% de las marcas en el ranking han logrado un crecimiento, y hay algunos grandes ganadores entre ellos.

En este informe Brand Footprint Latam 2023, analizaremos el contexto regional en torno al desempeño del Top 25, revelaremos las marcas con mayor crecimiento y contaremos las historias detrás de su éxito. También exploraremos lo que se necesita para ganar en Latam hoy y explicaremos cómo está evolucionando el comportamiento de compra de los compradores.

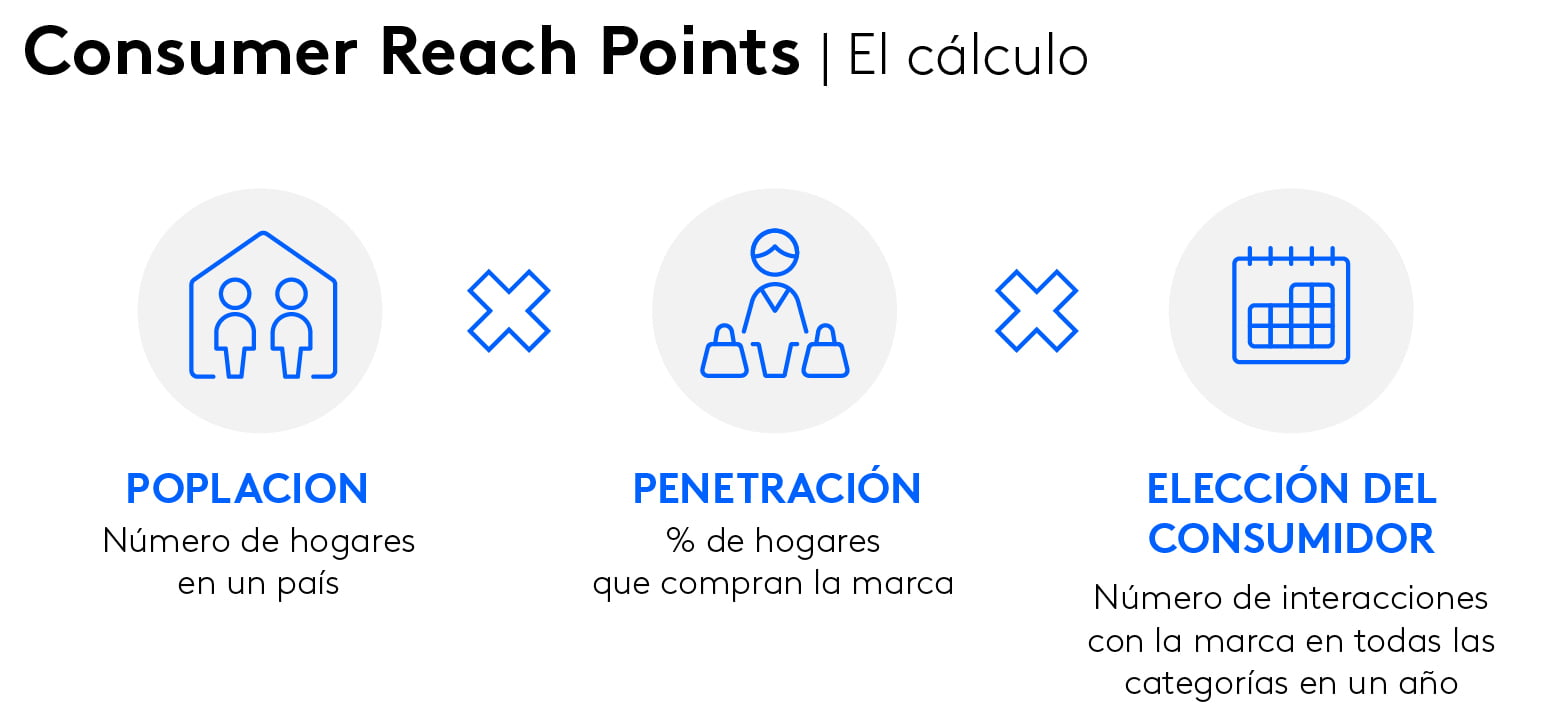

Brand Footprint utiliza los Consumer Reach Points (CRP) para medir la fortaleza de una marca en términos del número de veces que es elegida por los compradores. Hay un momento en que se está rondando entre dos marcas, y los compradores toman su decisión. El ranking Brand Footprint revela qué marcas están ganando en ese momento de la verdad.

Las subidas de precios golpean duramente

La inflación es un fenómeno global, pero el impacto en Latam ha sido especialmente duro. La tendencia ha sido parte de nuestra vida cotidiana desde hace décadas, contribuyendo a ciclos económicos inestables y cortos. Como resultado, los compradores se han vuelto expertos en hacer frente a estas difíciles condiciones y presiones, y comenzaron a reducir el volumen y la frecuencia de sus compras de bienes de consumo a finales de 2021.

Los compradores en América Latina perdieron el 25% de su poder adquisitivo en los últimos dos años. A finales de 2022, US$100 compraban 30 unidades menos de producto que hace dos años. Inevitablemente, esto ha llevado a las personas a ser más restringidas en sus gastos y comenzar a racionalizar sus compras en mayor medida.

Menos elecciones de marca

Si bien los compradores están haciendo aproximadamente la misma cantidad de elecciones a nivel mundial, en Latam en 2022 los consumidores tomaron 51 mil millones de decisiones, 1.3 mil millones menos que el año anterior. A pesar de que los consumidores visitan el punto de venta más veces, con el objetivo de racionalizar las compras, las marcas tienen que luchar por su atención. La región contribuye con el 13% de todas las elecciones de marca realizadas en todo el mundo, lo que significa que lo que sucede aquí tiene un impacto significativo a nivel global.

Pagar más por menos

Las decisiones que toman los compradores latinoamericanos cuestan más. El gasto anual en FMCG aumentó un 11,1% en 2022, y el gasto promedio por viaje se incrementó un 13,9%. Esta subida es mucho mayor que los aumentos globales de 4.8% y 3.4% respectivamente. En general, esto ha impulsado el valor de las ventas para el 58% de las marcas. Por supuesto, eso no representa un crecimiento en términos reales, ya que el aumento del gasto se ha producido en gran medida por el aumento de los precios.

Cestas ajustables

La inflación ha impactado negativamente el volumen de bienes de consumo, que se ha mantenido estable en la región en su conjunto, mientras que el valor ha aumentado. La frecuencia de compra también ha disminuido.

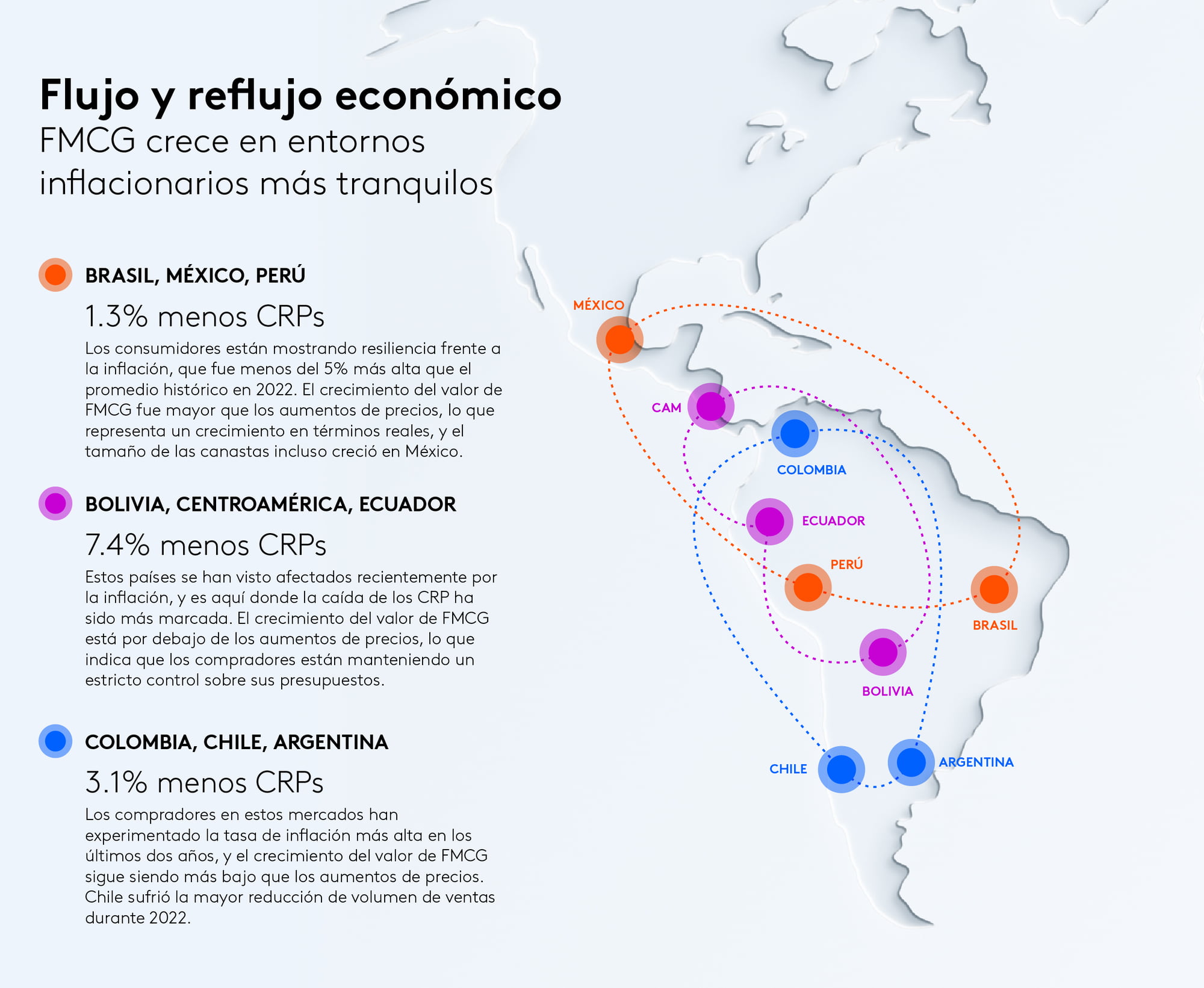

En Brasil y México, donde la inflación tuvo un efecto menos perjudicial en los precios, el volumen de compras de comestibles creció un 2,7% y un 1,9%, respectivamente, ya que los consumidores pudieron aumentar su gasto a un nivel superior frente a los aumentos de precios. En los otros mercados, sin embargo, el volumen se contrajo un 3% o más en comparación con 2021.

Todos los mercados en Latam están sintiendo los efectos de la inflación, pero hay mucha variabilidad entre los países. Dividir los mercados cubiertos por el estudio Brand Footprint en tres grupos distintos nos ayuda a comprender estas diferencias.

Más opciones, menos lealtad

Hay más opciones potenciales de marcas y canales disponibles para los consumidores en Latam que nunca. Este aumento en las opciones es empoderador para ellos, y experimentar con un mayor número de marcas les permite entender qué productos son de Interés al considerar valor y beneficios. Sin embargo, este escenario ha creado un entorno increíblemente desafiante y competitivo para las marcas y los fabricantes.

Los consumidores están buscando la mejor relación calidad-precio, visitando un 18% más de canales en 2022 que el año anterior. También están ampliando su repertorio de marcas, comprando un promedio de 93.4 marcas al año, casi cinco más que en 2021. A nivel mundial, esta cifra es de 61,3; la brecha se debe en parte al hecho de que las marcas propias aún no están ampliamente difundidas en Latam.

Como resultado, el panorama de la marca está extremadamente fragmentado, y las marcas luchan por mantener la lealtad de los consumidores a la marca. El 71% de las marcas en Latam se consideran pequeñas o medianas, y tienen una penetración del 30% o menos.

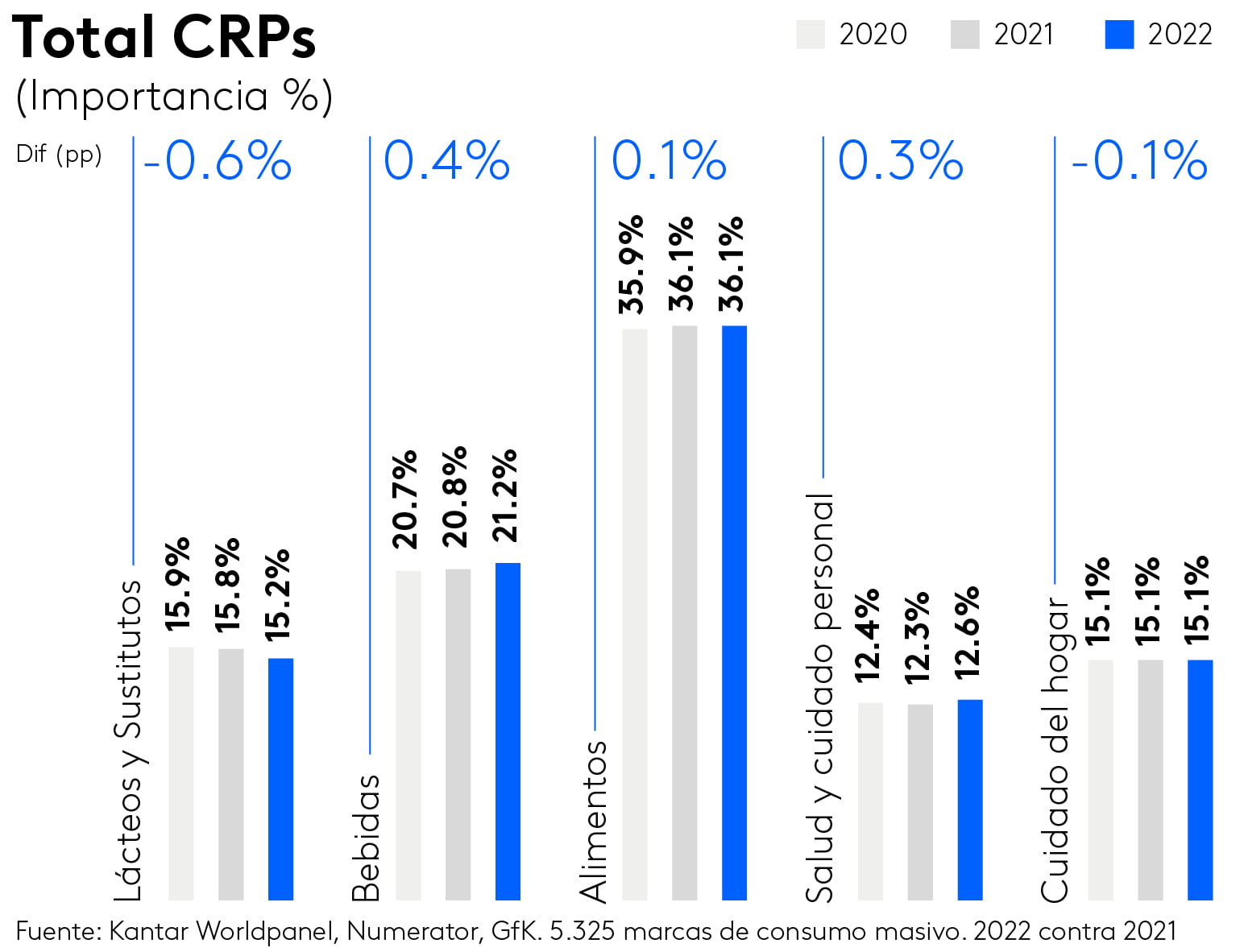

Cuando se trata de categorías, los compradores en Latam están priorizando las compras más esenciales, los alimentos, mientras que empujan a los lácteos y sustitutos lácteos al final de su lista.

Estas tendencias y comportamientos han creado un escenario desafiante para las marcas de bienes de consumo de todos los tamaños, tanto globales como regionales. Tienen que luchar más duro para ser elegidas entre un número creciente de opciones. Han tenido que comportarse de manera diferente aquí en comparación con otras regiones del mundo, utilizando todas las herramientas a su disposición para ser vistas y seleccionadas. Y en el mundo ferozmente competitivo de los FMCG en Latam, algunas marcas lo están haciendo (muy) bien.