Poder de penetración: el camino hacia el crecimiento de

la marca

Exploramos las categorías

y arrojamos luz sobre las

marcas que están ganando

terreno este año

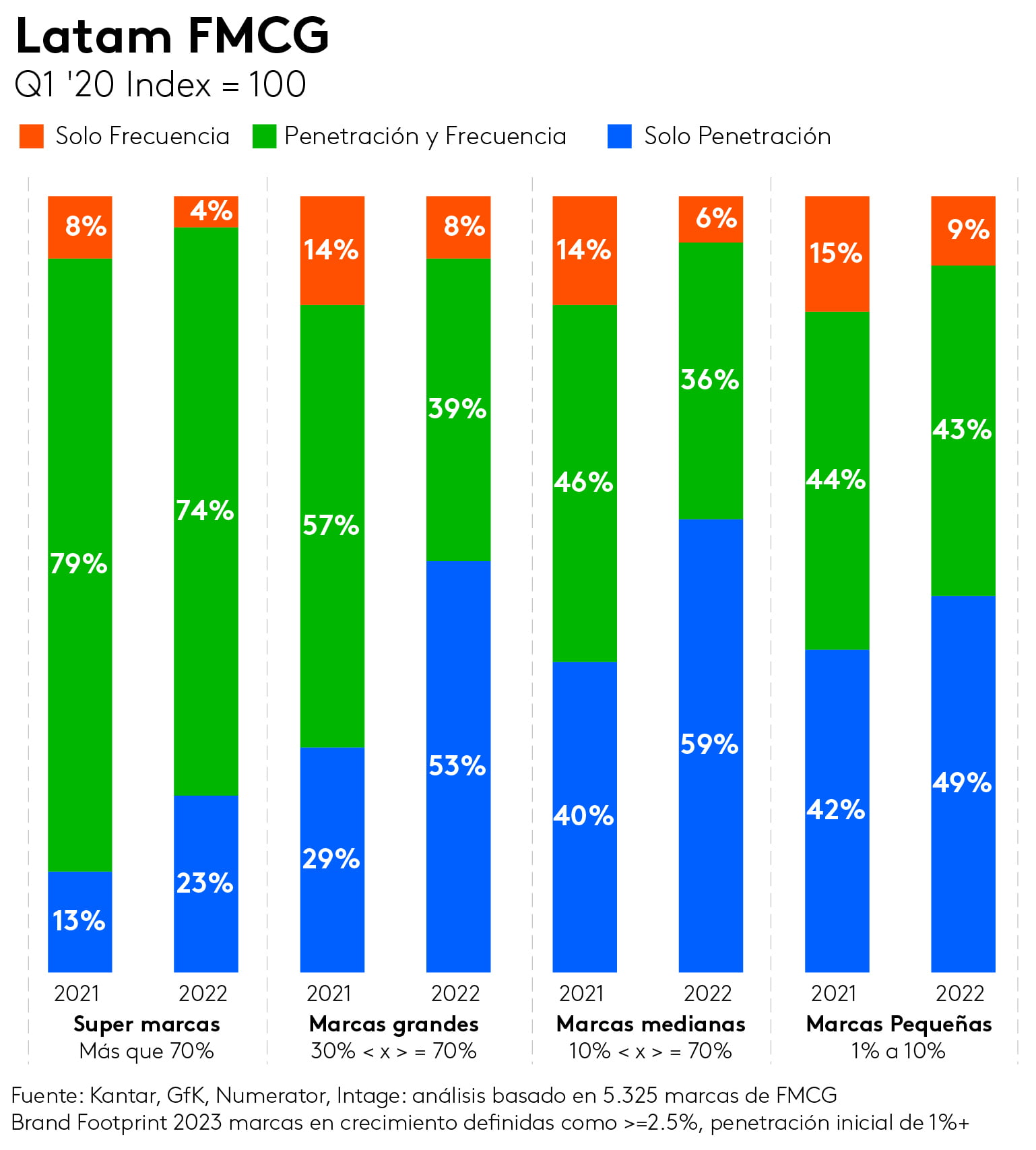

Las marcas que han construido con éxito su presencia en Latam llegaron a nuevos mercados y encontraron nuevos compradores de varias maneras. Éstas incluyen extenderse a nuevas categorías y hacer que los productos sean relevantes para ocasiones de consumo adicionales.

La innovación fue una estrategia clave para expandir la penetración. Las marcas lanzaron productos dirigidos a nuevas audiencias y satisfacían las nuevas necesidades de los consumidores, con sabores, formatos y funcionalidades que les hacían destacar entre la multitud. Entre los lanzamientos más exitosos en 2022 se encuentran las variantes Thins de Oreo, y la gama de cuidado del cabello hidra-hiuralónico de Elseve/ Elvive.

Las marcas también deben ser capaces de escalar de manera efectiva, con el fin de aumentar su presencia y sus CRPs. A través de la hábil adaptación de su estrategia global a una ejecución y narrativa local, las marcas globales en nuestro Top 25 son excepcionalmente exitosas en todos los mercados en los que están presentes.

Aunque hay muchas marcas globales en el ranking de Brand Footprint, las que están ganando están adaptando sus productos y campañas a los mercados locales. Tres campeones regionales/locales llegaron al top 10: la marca de panadería mexicana Bimbo, la marca mexicana de lácteos Lala y la productora de alimentos brasileña Sadia. De las 10 principales marcas de bienes de consumo, tres también están en el centro de la atención mundial, mientras que cuatro han tenido un fuerte desempeño en el ranking de Latam.

Cada una de las marcas resaltadas en esta sección sobresalió porque logró la ardua tarea de conquistar a nuevos compradores para convertirse en una de las historias de triunfo de 2022.

La marca de belleza global encabeza la lista de marcas de bienes de consumo de Latam con las mayores ganancias de penetración de las clasificadas en el puesto 51 o superior y tuvo las quintas mayores ganancias de penetración en general en la región. Elvive aumentó sus compradores en 7,4 millones y anotó 5,6 puntos de penetración. Le fue bien en Brasil, subiendo 26 posiciones en el ranking local de marcas más elegidas gracias en parte a su campaña "Elseve Cachos Longos" y al lanzamiento de su gama Hidra-Hyaluronic, que introdujo el ácido hialurónico en la categoría de cuidado del cabello, que es un ingrediente común en los productos para el cuidado de la piel de L'Oreal.

Downy fue el gran ganador en Latam creciendo un 24% en CRP y ganando 12 millones de nuevos compradores y más de 9 puntos de penetración. La marca de cuidado del hogar subió 13 lugares en el ranking de Latam y tuvo las mayores ganancias de penetración de cualquier marca de FMCG en la región. Downy ha ampliado su presencia en la región desde 2017, pero en 2022 la marca incrementó el 30% de sus compradores base (del 31% al 40% de penetración). Downy tuvo un año estelar en Brasil, subiendo 39 posiciones en el ranking del país.

Una vez más, alcanzar más hogares compradores y construir presencia fueron las palancas clave detrás de estos resultados. Su nueva gama de acondicionadores/suavizantes de telas, Brisa Intenso, atrajo a 3,3 millones de compradores incrementales solo a la marca. Downy obtuvo una penetración de dos dígitos en todos los niveles socioeconómicos (NSE) y en múltiples canales, desde el tradicional hasta el Cash & Carry. Además de todo eso, también aumentó sus precios, menos que otros productos en la misma categoría.

En otros países, Downy logró un desempeño similarmente sólido a través de activaciones que incluyeron la introducción de tamaños de envases más pequeños y el lanzamiento de gamas que atrajeron a nuevas familias, con perfiles más jóvenes, especialmente en Ecuador y Argentina.

Pepsi ganó 9,6 millones de compradores y 7,1 puntos de penetración, subiendo un lugar para convertirse en la cuarta marca de bienes de consumo más elegida en Latam. Esto principalmente debido a su desempeño en México y Brasil, que son el segundo y séptimo mercados más grandes del mundo, respectivamente.

Pero ha conquistado más que estos grandes mercados: su crecimiento se ha extendido a Ecuador y Argentina, por ejemplo, con lanzamientos y formatos que fueron clave para ganar nuevos consumidores, y campañas enfocadas a potenciar el consumo y captar nuevos targets.

Pepsi aprovechó sus alianzas con el fútbol con su campaña “Play to Inspire”. Esto celebraba a los agentes de cambio que impulsan elfuturo del fútbol para coincidir con la Liga de Campeones de la UEFA, enfocándose en la Generación Z y la creación de experiencias digitales.También incentivó el consumo de Pepsi junto con las comidas, con su campaña #SICONPEPSI.

Una penetración tan solo del 36% y una ganancia neta de 6,4 millones de compradores llevaron a Oreo al puesto número ocho en el ranking de marcas de FMCG que más habían ganado penetración en Latam. Oreo combinó una comunicación consistente con una activación exitosa de la marca, como paquetes más pequeños que hacen que los productos sean más accesibles para los usuarios primerizos. Esto fue particularmente efectivo en Ecuador, donde la marca llegó a casi el 80 % de la población y agregó dos millones de hogares más, en su mayoría de NSE medio y bajo.

Otra activación clave para ganar consumidores es estar donde están los consumidores y, en Colombia, Oreo aumentó su presencia en las tiendas de descuento, como D1, lo que también contribuyó a los buenos resultados.

Brand Footprint es el estudio más completo y exhaustivo de las decisiones de compra tomadas por los clientes en la región de América Latina.

Usando puntos de alcance del consumidor (CRP) capturamos el momento en que el comprador hace su elección de marca, para medir el número total de veces que se elige cada marca en el mercado.

Esto nos da el ranking Brand Footprint, que revela las marcas de FMCG más elegidas, y las que están creciendo con más fuerza, para cada país y la región en su conjunto.

Clasificamos las marcas locales como aquellas que están presentes en un país, mientras que las marcas regionales están presentes en al menos dos países dentro de un continente.