A pesar de que las ventas de productos de gran consumo dentro del hogar alcanzaron el 10% en 2020, la combinación de las ventas de productos tanto dentro como fuera del hogar, muestra una caída de entre un 2 y un 5% para el segmento de alimentación y bebidas (excluyendo las bebidas alcohólicas).

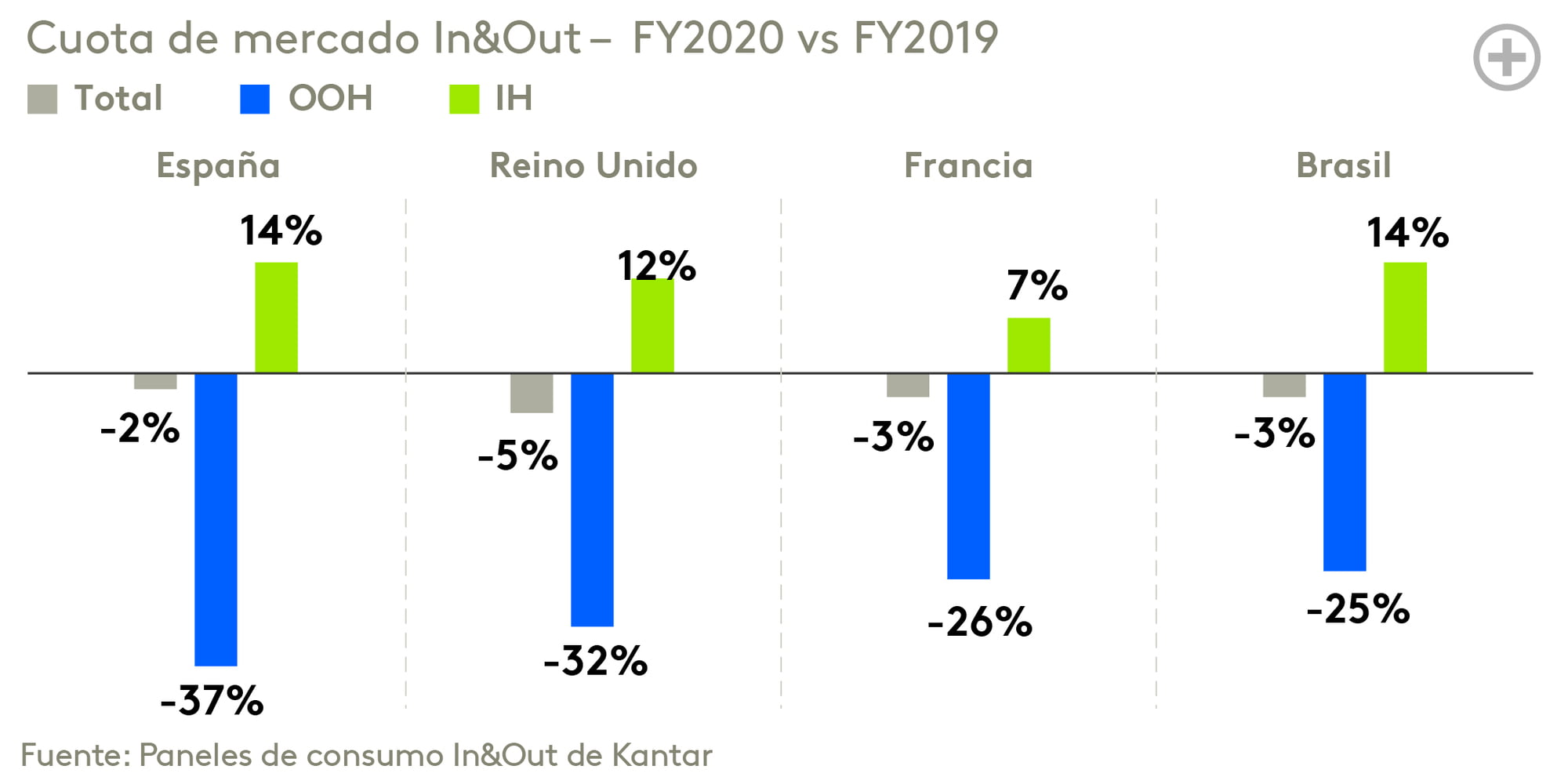

Las ventas de productos de gran consumo fuera del hogar cayeron un –37 % en España, un –32 % en Gran Bretaña, un –26 % en Francia y un –25 % en Brasil, por lo que a pesar del fuerte crecimiento de doble dígito en las ventas de gran consumo en el hogar, siempre será difícil recuperar caídas tan significativas.

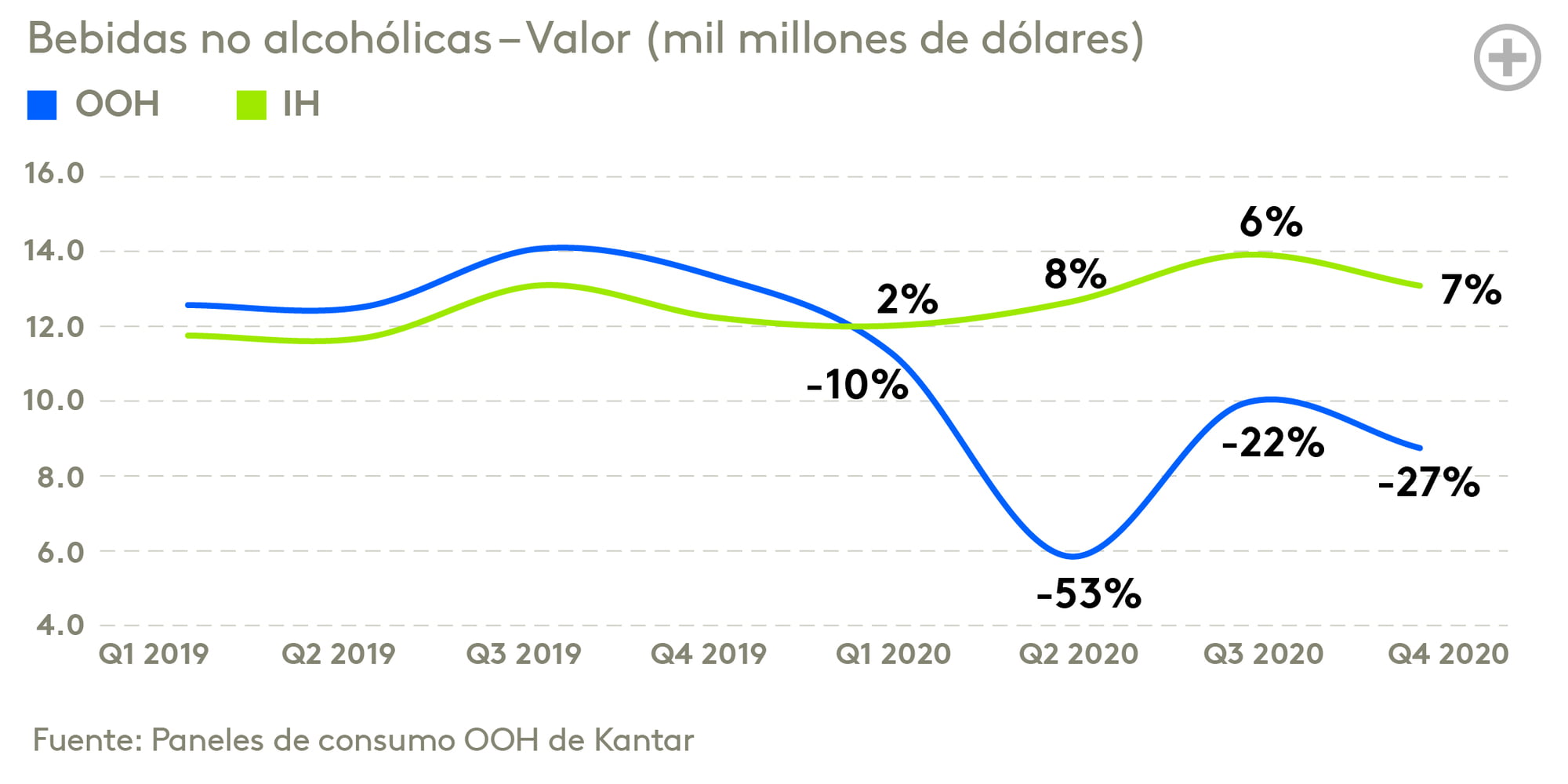

A finales de 2020, las ventas de bebidas fuera del hogar cayeron más de un 30%, mientras que las ventas de bebidas dentro del hogar solo subieron un 6%. Las ventas totales cayeron un 14%. El sector sufrió un duro golpe durante el primer periodo de confinamiento (segundo trimestre de 2020), en el que las ventas de productos de consumo fuera del hogar disminuyeron en más de un 50%.

Los refrescos y el café, que son los que más dependen del consumo fuera del hogar, sufrieron la caída más significativa del año, con un –16% y un –22% respectivamente.

Incluso si el sector pudiera reemplazar todo el consumo fuera del hogar por el consumo en el hogar, seguiría sufriendo, dado que el coste medio por consumo fuera del hogar es de 1,20 euros frente a los 0,20 euros en el hogar. Los consumidores tendrían que multiplicar por seis el número de bebidas consumidas en el hogar para aportar el mismo gasto que cuando se consume una bebida fuera de casa.

Los canales principales de consumo fuera del hogar son: on the go, on premise, take-away y delivery.

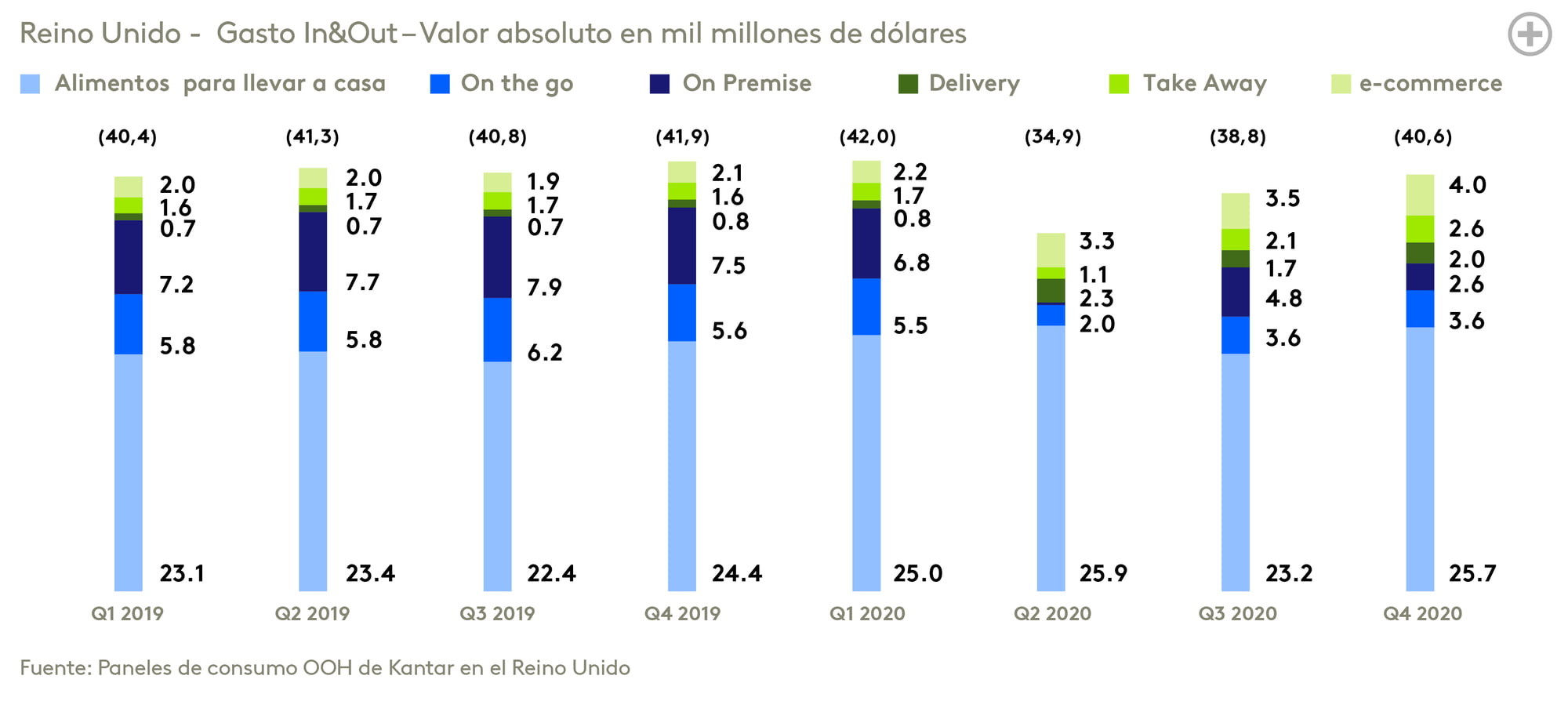

En Gran Bretaña, los canales on the go y on premise representaban un 28% del gasto total antes de la COVID-19. Ambos se vieron afectados por las restricciones del confinamiento, lo que se tradujo en una disminución de las ventas de un 37% a un 52%. Estos canales fueron responsables de la caída global, registrándose un crecimiento en el resto.

Por otra parte, el delivery experimentó un crecimiento de un 150% (en Gran Bretaña), duplicando su cuota de mercado de un2 % a un 4%. Esto ayudó a evitar el cierre de muchos restaurantes y bares, impidiendo al mismo tiempo que los sectores de alimentos y bebidas tuvieran caídas más significativas.

El crecimiento del delivery comenzó inmediatamente (y alcanzó su máximo) en el segundo trimestre, cuando el país inició el confinamiento. Si bien este crecimiento se ralentizó en el tercer y cuarto trimestre, el gasto se mantuvo en un nivel muy superior (duplicando el de 2019). Simultáneamente, los consumidores volvieron al consumo en el local cuando los restaurantes reabrieron, aunque temporalmente.

El uso de empresas como Just Eat o Uber Eats ha sido uno de los principales factores que ha impulsado este crecimiento. Vimos el continuo incremento de la penetración de los agregadores durante todo 2020 tanto en Gran Bretaña como en España y, sin que se observaran signos de desaceleración, la penetración alcanzó un nuevo máximo en ambos mercados a comienzos de este año.

El potencial de crecimiento a largo plazo es evidente. Más del 80% de los consumidores utilizan agregadores en toda Asia, mientras que en Francia, México, Brasil y Portugal los consumidores aún prefieren hacer sus pedidos por teléfono. En España y Gran Bretaña, los propios sitios web o apps móviles de los restaurantes presentan los mayores porcentajes en valor de penetración.

Junto a este extraordinario crecimiento del delivery, fueron los canales de distribución modernos los que obtuvieron mejores resultados en 2020. Este cambio ofrece a los fabricantes una oportunidad de seguir beneficiándose con el consumo fuera del hogar, en particular en Europa.

Dentro del canal de distribución moderno, el consumo fuera del hogar representa un 16% del gasto en aperitivos y bebidas en los diversos mercados, mientras que en México, Tailandia, Indonesia y la China continental, ese nivel es de un 40% o superior. En Europa, la cuota del mercado de consumo fuera del hogar sigue estando por debajo del 10% a pesar de la variación en el canal, causada por la COVID-19.

Conclusiones

Las ventas del consumo de alimentos y bebidas fuera del hogar cayeron entre un 2% y un 5 % en todos los mercados. El consumo de bebidas sufrió el mayor impacto, con reducciones de las ventas en un 50% en el segundo trimestre del año pasado cuando las regiones entraron en confinamiento.

El crecimiento del delivery ha ayudado en cierta medida al sector, duplicándose el tamaño del canal en Gran Bretaña. El crecimiento de los agregadores en 2020 fue fundamental, y todavía hay potencial para un mayor crecimiento, en particular en Europa y Latinoamérica.