Las primeras señales apuntaron a que las grandes marcas iban a tener buenos resultados en 2020. Puede que siga siendo así, y lo revelaremos más adelante con la publicación de nuestro informe Brand Footprint 2021. Lo cierto es que, en su empeño por destacar del resto, la marca del distribuidor siguió ganando cuota de mercado, aunque a un ritmo más lento que en años anteriores.

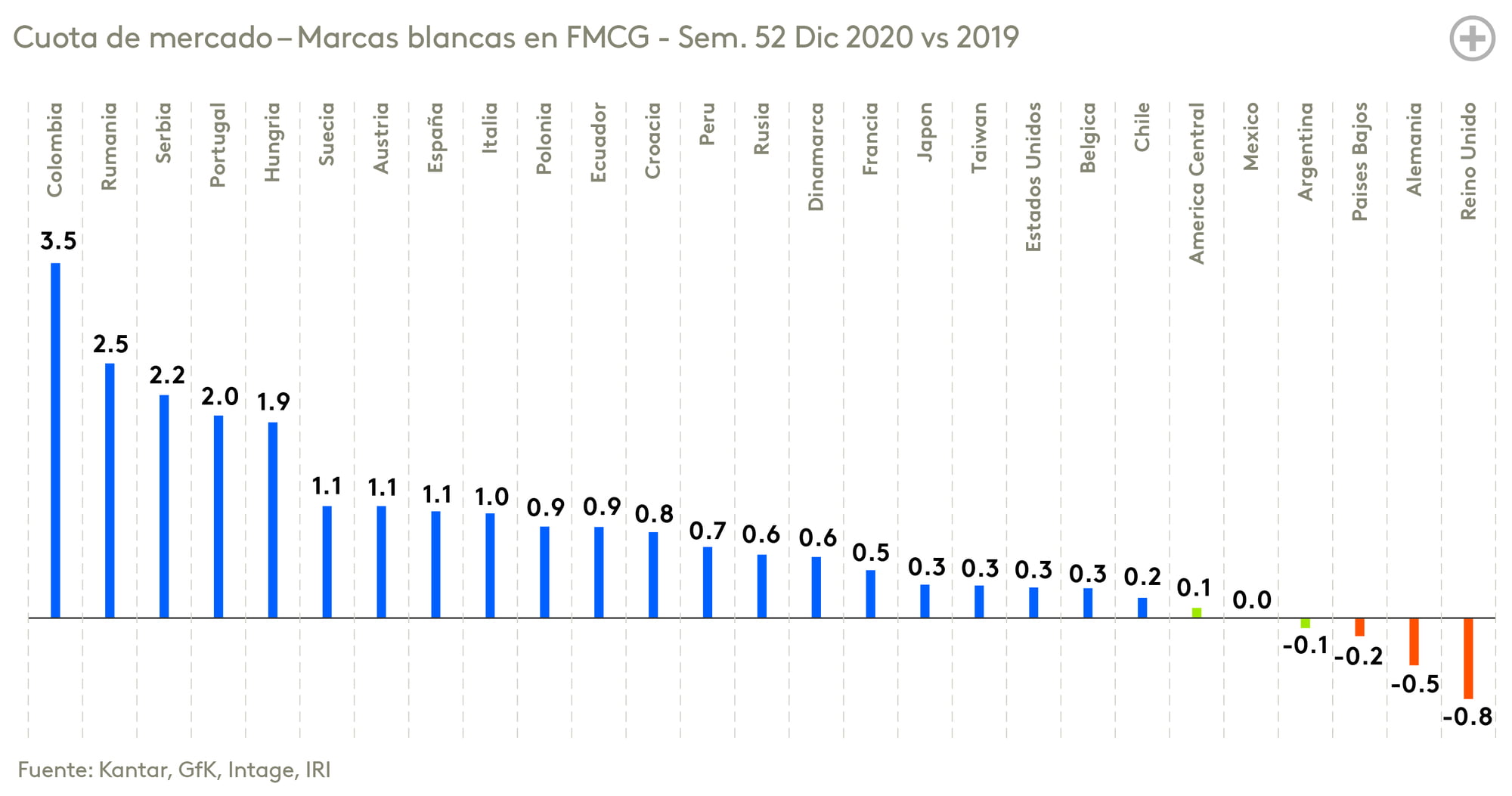

En Europa Oriental y Estados Unidos, la marca del distribuidor vio su cuota de mercado crecer en la mayoría de los meses del año. En concreto, registraron un incremento de cuota del +0,3% en los Estados Unidos, aumentos significativos en Rumania (+2,5%), Serbia (+2,2%) y Hungría (+1,9%), además de una subida del +0,6% en Rusia. A pesar de que siguen teniendo una presencia mucho menor en Latinoamérica, la marca del distribuidor ganó un +3,5% de cuota en Colombia, la mayor subida en un mercado individual.

Este crecimiento de las marcas blancas en Colombia y Europa Oriental se debe al auge de los discounters. Este canal ganó un 3,5% de cuota en Colombia y creció un 25% en Europa Oriental.

En Europa Occidental, donde la marca del distribuidor cuenta con una fuerte presencia, su cuota de mercado se mantuvo estable a pesar de un buen inicio de año, pero las marcas de fabricantes acabaron ganando protagonismo en el segundo semestre del año. En Reino Unido y Alemania, los dos mercados más importantes de la región, la marca del distribuidor perdió un 0,8% y un 0,5% de cuota, respectivamente. Y una vez más, se debe en gran parte a los discounters, con pérdidas de cuota de este canal en ambos mercados.

Sin embargo, los discounters no siempre son el factor clave que explica los resultados de la marca del distribuidor. En Portugal, por ejemplo, las registró la cuarta mayor subida de cuota (+2%), impulsada por los supermercados, el canal con más presencia y crecimiento en 2020.

En los Países Bajos, la marca del distribuidor sufrió una pérdida de cuota, sin embargo, este mercado europeo, junto con Gran Bretaña y Alemania, forma parte a nivel mundial de los cinco mercados donde las marcas blancas tienen una cuota superior al 40%. ¿Ha alcanzado la marca del distribuidor su cuota máxima en la región o los compradores la han cambiado por marcas de fabricantes como recompensa por aguantar la situación provocada por la pandemia?

Las promociones son una de las palancas claves que contribuyen al crecimiento de las marcas y retailers en el mercado. Sin embargo, a medida que las nuevas normas de confinamiento y distanciamiento social entraron en vigor, las cifras del consumo de alimentos en los hogares de todo el mundo experimentaron una fuerte subida, provocando un retroceso en las promociones (-1,2%).

Una tendencia que ya se estaba viendo en varios países como México, España o Francia, este último tiene una normativa desde 2019 que impide descuentos superiores del 34% en los productos alimenticios.

Las ventas de gran consumo en promoción en Gran Bretaña y Estados Unidos, que en 2019 ocuparon el primer y tercer puesto respectivamente en el ranking mundial, disminuyeron un –2,5% y un –5,3% en 2020. En Gran Bretaña, las ventas se redujeron un 25% durante algunas semanas en abril, lo que llevó a una caída del 8% de su cuota.

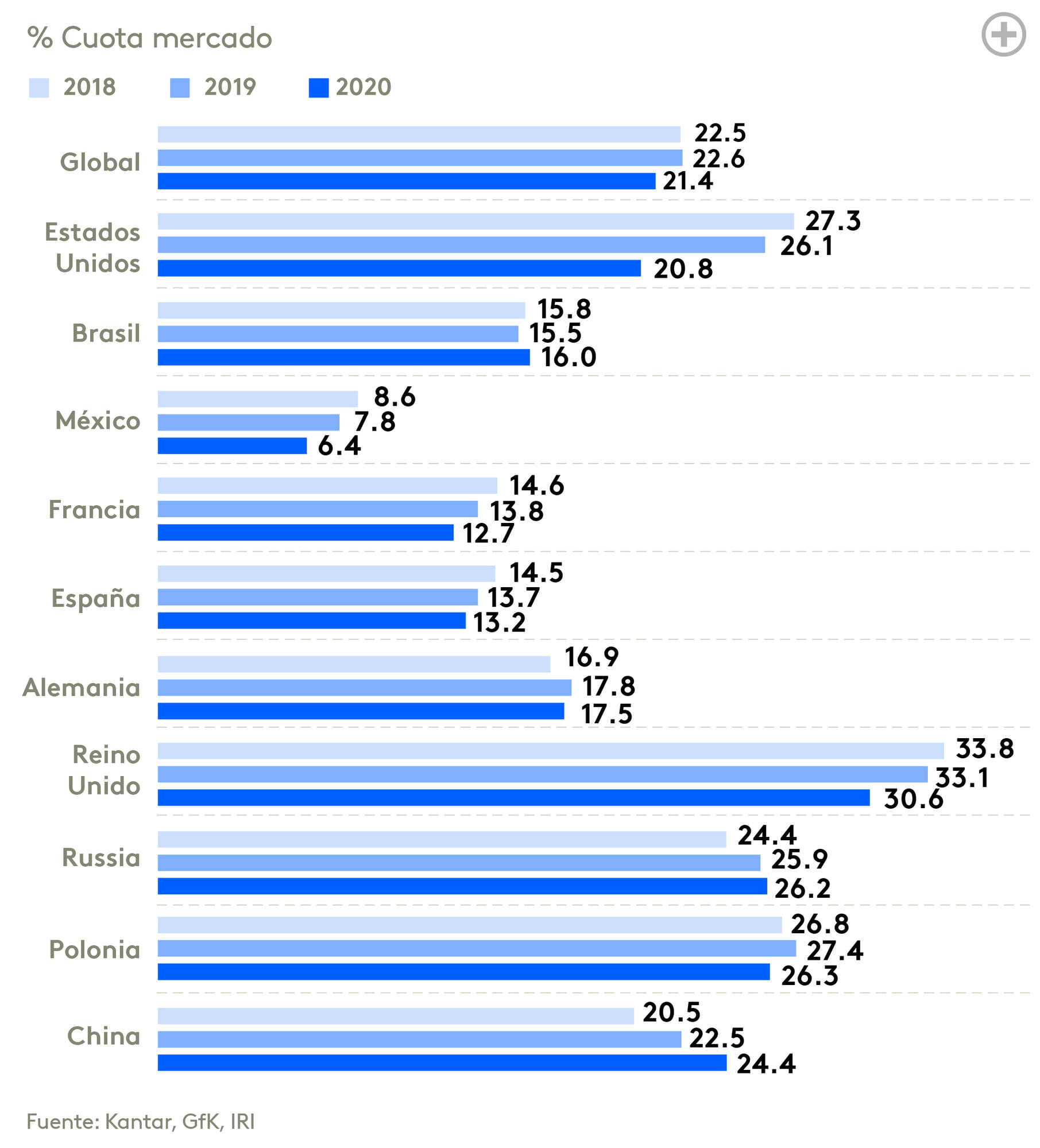

Por otro lado, China continental fue un caso excepcional. Las ventas registraron un incremento del +1,9 % y ahora representan un 24,4 % de la cuota de mercado - una subida respecto al 20,5% de 2018. Este incremento fue debido al crecimiento del ecommerce en la región, que ahora representa un 25% del gasto en productos de gran consumo.

El gasto en promociones online es de un 43,3% en comparación con la cesta offline, donde este tipo de productos es de un 18,2%. Por cada 1% del gasto en gran consumo que se traslada a compras Online, las ventas de gran consumo en promoción crecen un +0,3% - dato que demuestra la importancia de las promociones en este canal.

Conclusiones

La marca del distribuidor ganó cuota de mercado en 2020, aunque a menor ritmo que antes. Según nuestras previsiones, la situación económica seguirá impulsando su crecimiento frente a las marcas de fabricante, especialmente en momentos en los que el consumidor apuesta por el ahorro.

Las promociones perdieron importancia a medida que los retailers se beneficiaron de la reducción anual del gasto, y es probable que sigan disminuyendo (o se estanquen) en mercados como Francia. En el resto de regiones, habrá cierta recuperación, ya que los retailers utilizaran las promociones para ganar compradores a medida que la demanda fuera del hogar se recupere y caigan las ventas de gran consumo dentro del hogar.