Antes de 2020, había dos constantes en cada edición de nuestro informe anual Omnichannel. El canal online era la que experimentaba el crecimiento más rápido en todo el mundo y el canal de supermercados e hipermercados —el mayor del mundo— era la que experimentaba el crecimiento más lento, con pérdida de cuota de mercado y relevancia.

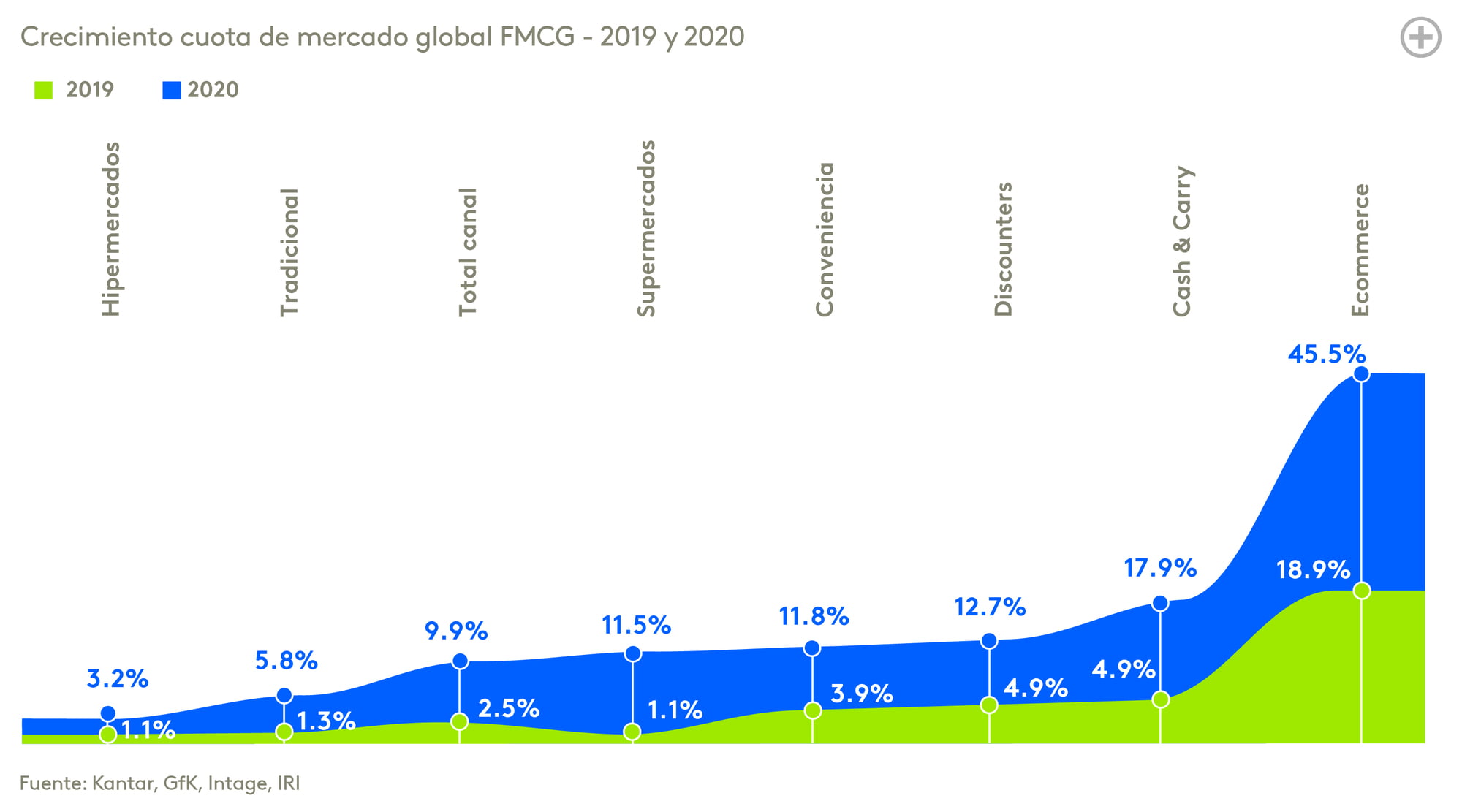

En 2020, el ecommerce fue el canal que creció más rápido, duplicando su tasa de crecimiento respecto a 2019 con un 45,5%. Esto ha llevado al mayor incremento de cuota anual nunca vista en cualquier mercado. El canal aumentó su cuota en un +1,6% y supone ahora un 6,5% del mercado total de productos de gran consumo en el mundo.

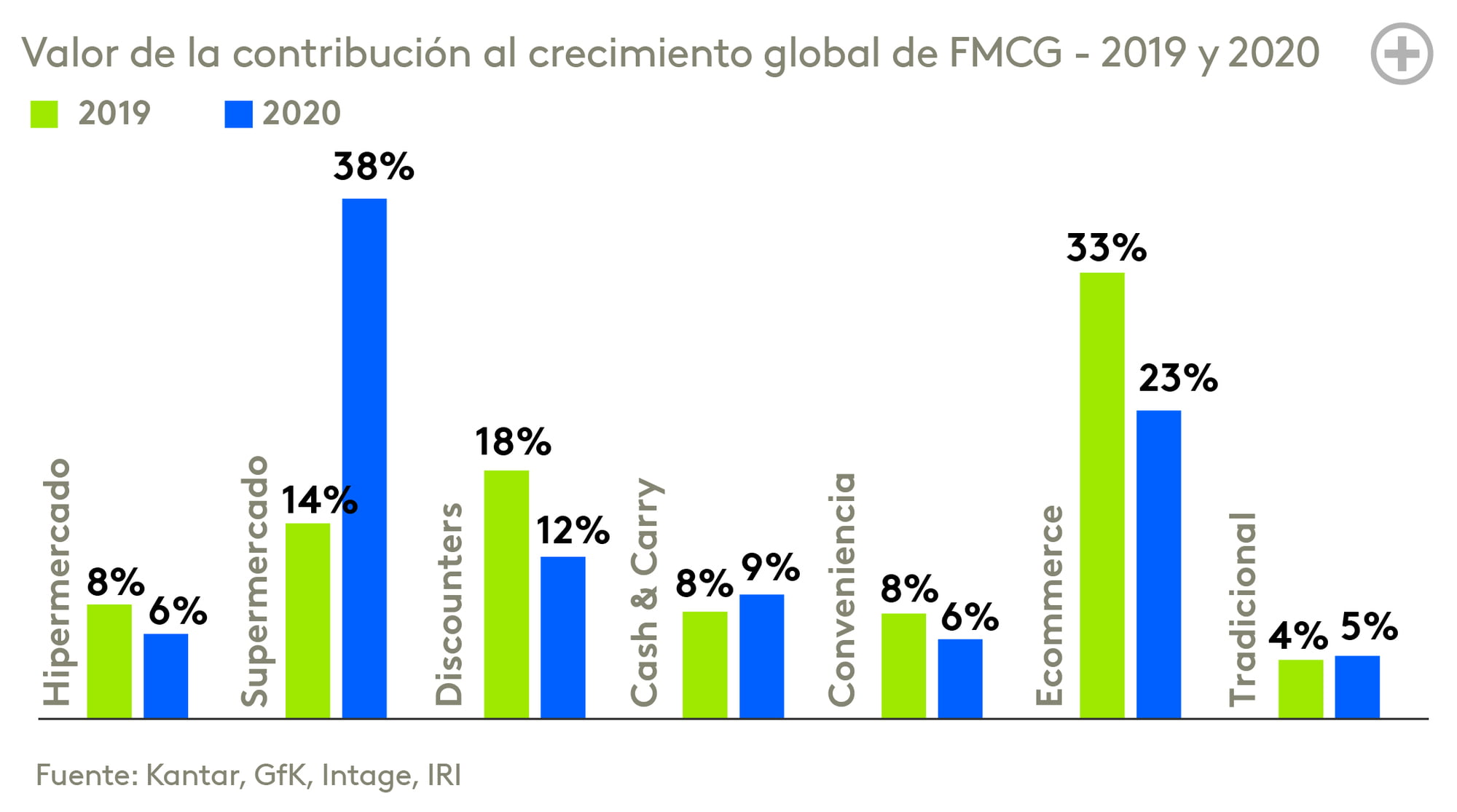

Este crecimiento representó un 23% del crecimiento total del sector de gran consumo en el mundo, tres veces y media mayor que su cuota. A pesar de este nivel de crecimiento, este canal no fue el que más contribuyó al crecimiento de los productos de gran consumo en 2020. El canal de supermercados contribuyó con un 38%, y creció un 11,5%, diez veces más que sus resultados en 2019. El canal recuperó el 0,5 % de la cuota de mercado que había perdido el año anterior y siguió siendo el principal canal en todo el mundo con un 33,3% de cuota de mercado. Sin embargo, esta recuperación no se observó en todas partes. Aunque el canal aumentó su cuota de mercado en Asia y Estados Unidos, continuó perdiendo cuota en Europa.

En cuanto a los hipermercados, a pesar del incremento de un +1,1% a un +3,2 %, siguieron por detrás del resto del mercado. El canal perdió otro 1,2% de cuota de mercado, reproduciendo la misma pérdida que tuvo en 2018. En Latinoamérica, los hipermercados consiguieron mantener su cuota gracias a que los establecimientos se encuentran a menudo dentro de las ciudades, mientras que en otras regiones suelen estar a las afueras y es necesario desplazarse más lejos.

Los canales cash & carry y discounters mantuvieron el segundo y tercer puesto de crecimiento más rápido y consiguieron ganar cuota de mercado, con un aumento en un +17,9% y un +12,7%, respectivamente. Sin embargo, como ya hemos mencionado en este informe, el crecimiento de los discounters no ha sido consistente.

La cuota de los discounters cayó en Europa occidental, concretamente en Gran Bretaña, Alemania, España, Suecia y Países Bajos. Casi todo el aumento de su cuota de mercado procedió de Europa oriental (+2%). Aparte de los discounters de presencia global como Lidl, que obtuvo buenos resultados en la región, los discounters locales también aumentaron su cuota de mercado, como Biedronka en Polonia (que incrementó su cuota en un +1,6%) y el relativamente nuevo establecimiento Fix Price en Rusia, que recientemente incrementó sus ventas en 2000 millones de dólares gracias a su OPV en Londres con la que pretende expandirse aún más.

El retail español no puede entenderse sin sus supermercados regionales. En cada región y ciudad de España, las ventas y la confianza de los consumidores están en manos de marcas que lideran los mercados locales, lo que convierte a España en uno de los mercados occidentales más fragmentados y ofrece a los consumidores españoles muchas opciones para escoger.

Los supermercados regionales ganaron peso en 2020. En octubre, consiguieron el 14,5% de cuota de mercado, con una subida de 0,7 puntos con respecto a 2019.

Hay un patrón común entre los supermercados regionales que ha impulsado su crecimiento: tienen la ventaja de la proximidad al consumidor, pero también han demostrado que pueden ser el establecimiento en el que comprar cualquier tipo de productos de gran consumo, lo que les ha permitido crecer en otras secciones.

Obtén más información sobre el sector FMCG en España

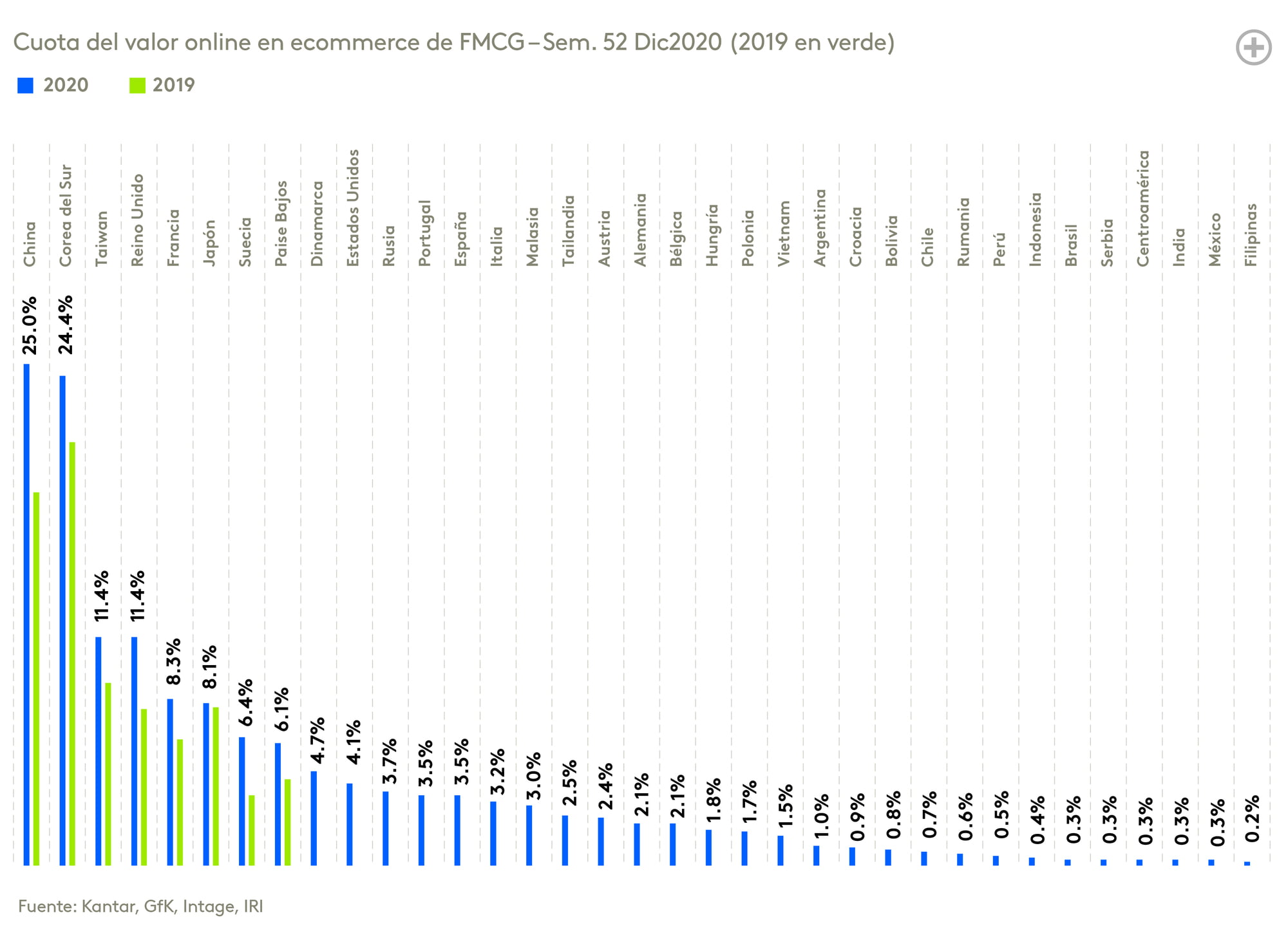

La cuota de mercado del ecommerce es ya de un 3% en 15 mercados a nivel mundial, frente a 8 en 2019. Es aún más increíble que el mayor crecimiento del negocio online se diera en la China continental (+6,4 %), Corea del Sur (+3,3 %) y Gran Bretaña (+3,6 %), los mercados donde este canal está ya más arraigado.

Este cambio sustancial en el crecimiento fue debido al incremento de la penetración, que aumentó de un 26,3% en 2018 a un 29,4% en 2019 y a un 34,4% en 2020. Un 5% más de hogares de todo el mundo hicieron la compra por Internet al menos una vez en 2020, lo que supone 67 millones de hogares más.

El aumento de la penetración del canal online no solo se produjo en mercados con una baja saturación, sino también en mercados más desarrollados. China continental alcanzó la máxima penetración del canal online para los productos de gran consumo de cualquier parte del mundo, con un 87,5%, lo que supuso un incremento de la penetración de un 9%. Además, aún hay margen para ganar consumidores en mercados desarrollados como el estadounidense, donde la penetración superó el umbral del 50% y de la mayoría de los mercados latinoamericanos, donde sigue por debajo del 20%.

Asimismo, se produce un cambio respecto a quien compran en el canal. Solía ser un canal reservado predominantemente a familias que disponían de poco tiempo que requerían grandes compras semanales, pero ahora es un canal para todo el mundo. Antes de 2020, la penetración del canal en Gran Bretaña sólo superaba el 30% de penetración entre las familias con hijos. Ahora representa más del 30% para hogares de cualquier edad, habiendo experimentado el mayor incremento de la penetración entre los hogares de jubilados (del 19,4% al 37,1%).

En China continental, el panorama del ecommerce se ha vuelto más complicado y competitivo. Los principales players en el mercado, como Alibaba y JD.com se están enfrentando a los desafíos del creciente social commerce, que les ha forzado a explorar formas más innovadoras para mejorar la experiencia de compra. Por ejemplo, se han dado cuenta de la importancia de un proceso de compra más simple y están tratando de optimizar las promociones para satisfacer mejor las necesidades de compra de los consumidores.

El nuevo modelo de “live streaming and ecommerce”, que se ha visto impulsado por el confinamiento, experimentó un crecimiento en 2020 y ha ayudado a que muchos fabricantes mejoren la tasa de conversión de sus marcas de una forma interactiva. Las plataformas de vídeos cortos, como Douyin, también ha incrementado su impacto en el ecommerce mediante retransmisiones en directo desde las que pueden efectuarse compras en la aplicación. Muchas marcas están dando el salto también con sus propios eventos, como la venta de productos a través de influencers. A largo plazo, reforzar la cadena de suministros y el servicio postventa, ayudará al desarrollo del “live streaming and ecommerce”

Los servicios de entrega O2O fueron otro tema señalado en 2020, alcanzando una penetración del 60% en las zonas urbanas de China. La penetración alcanzó un valor máximo, superior al 40%, en el primer trimestre de 2020 y la tasa de retención del O2O es superior al 50%. A diferencia de las compras en grupos comunitarios, que se centran fundamentalmente en el precio, la razón de ser del O2O es satisfacer las necesidades inmediatas de los consumidores. El público objetivo es menos sensible al precio, pero demanda una entrega muy rápida.

En todo el mundo, más de un 66% de los compradores que recurren al ecommerce valoran más la facilidad de compra que el ahorro de dinero, siendo esta cifra aún mayor en China continental. La entrega rápida es un factor clave al elegir plataformas específicas. Por ejemplo, en la categoría de limpieza y cuidado del hogar, JD.com se selecciona con más frecuencia por una entrega rápida, aunque la variedad es mayor en otros sitios.

En 2020, las plataformas de Internet como Tmall, Ele.me y Meituan, dedicaron más recursos a desarrollar el O2O, mientras que los retailers tradicionales como RT-Mart, Yonghui y Wal-Mart también aceleraron su negocio online mediante la creación de sus propias plataformas o trabajando con plataformas de entrega de terceros. En 2021, el O2O seguirá creciendo y ofreciendo el mejor servicio a los consumidores, gracias al apoyo mutuo del amplio suministro que proporcionan los retailers con presencia física y una logística potente ofrecida por las plataformas de entrega.

Obtén más información sobre el sector FMCG en China

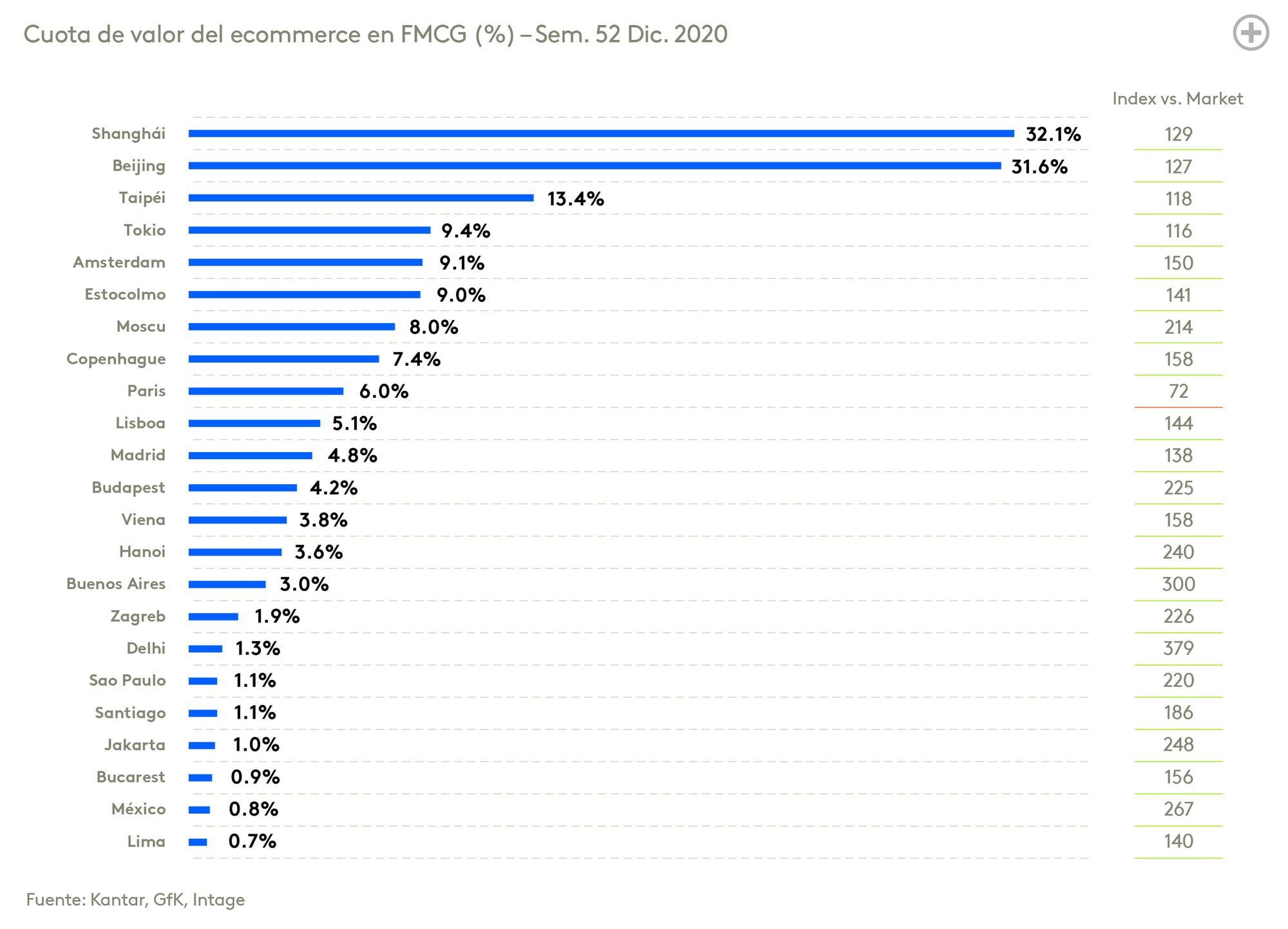

A pesar de la democratización del ecommerce, el canal está más extendido en las grandes ciudades desde Shanghái, donde la cuota de este canal es de un 32,1% (frente al 25% del mercado total), hasta São Paulo, donde es de un 1,1% (frente al 0,5 %). Vemos esta diferencia en todas las ciudades, con excepción de París, donde la cuota es de un 6% (frente al 8,3 %). Con una cuota de un 13,1% y duplicando la media nacional, los parisinos aún prefieren los establecimientos locales de conveniencia.

Aunque el ecommerce sigue teniendo una cuota de mercado relativamente pequeña en Brasil, su crecimiento no deja de ser impresionante, con 2 millones más de compradores en el segundo semestre del año con respecto al primero, lo que creó 18 millones más de ocasiones de compra. Esta duplicación de la penetración en Brasil fue debido en parte a las aplicaciones de mensajería como WhatsApp, pues casi un 40 % de los compradores por Internet utilizan WhatsApp para las compras de productos de gran consumo .

La accesibilidad creada por las aplicaciones de mensajería democratiza el acceso a las compras online en Brasil de varias formas. WhatsApp ha permitido que los retailers tradicionales y más pequeños (que son más predominantes en Latinoamérica que en cualquier otra región) tengan una presencia online. Ha proporcionado a los consumidores un modo de comprar online, dado que el número de personas con un smartphone es mayor que el de las que tienen un ordenador. También proporciona a los hogares fuera de las áreas metropolitanas una opción de ecommerce , siendo las compras por WhatsApp más altas en las regiones rurales.

WhatsApp no solo está acelerando el crecimiento del comercio electrónico en Brasil, lo está haciendo en la mayor parte de Latinoamérica, donde WhatsApp es la principal aplicación de comunicación para muchos y sigue siendo gratuita.

Obtén más información sobre el sector FMCG en Latinoamérica

Conclusiones

Los supermercados y el ecommerce supusieron más de un 60 % del crecimiento de los productos de gran consumo en 2020, invirtiendo los supermercados su reciente declive y creciendo 10 veces más rápido que en 2019.

El ecommerce continuó su tendencia de ser el canal con mayor crecimiento del mundo y consiguió otros 67 millones de nuevos compradores tan solo en 2020.

Conocer todas las características de estos nuevos compradores que recurren al ecommerce será fundamental para entender lo que ocurrirá en los próximos años. ¿Continuarán o se irán?