10 ans de consommation en 10 chiffres clé

Il y a dix ans, nous lancions notre première édition de Brand Footprint. Nous pouvons dire que cette décennie n’a pas été comme les autres pour les marques grand public. Dans cette dixième édition spéciale, nous avons analysé dix ans de comportement d’achat pour identifier les plus grands changements mais aussi les points de cohérence clés, pour aider les marques à sécuriser leur avenir dans notre monde en mutation. De l’épidémie de COVID-19 à la digitalisation des habitudes d’achat, il y a eu beaucoup de changements dans le paysage de l’industrie des produits de grande consommation. Et avec une inflation galopante et une guerre au cœur de l’Europe, les bouleversements et les troubles montrent peu de signes de ralentissement. Malgré cela, les plus grandes marques sont restées résilientes. Pour les marques, tant au niveau local que mondial, c’est l’occasion de faire le point, de passer en revue la dernière décennie et de faire progresser nos connaissances. C’est pourquoi, dans cette édition de Brand Footprint, vous trouverez les conclusions détaillées habituelles des évolutions de comportements d’achat et les raisons du succès des marques. Cependant, vous bénéficierez également d’un accès exclusif à des données et des analyses supplémentaires couvrant les dix dernières années des produits de grande consommation. Vous découvrirez que les marques doivent travailler plus dur que jamais pour maintenir un niveau constant de pénétration. Nous montrons les changements, mais aussi ce qui a perduré sur dix années de données, à savoir qu’un ménage moyen achète un portefeuille d’environ 150 marques de produits de grande consommation en un an. Nous partageons également comment les marques en croissance réussissent.

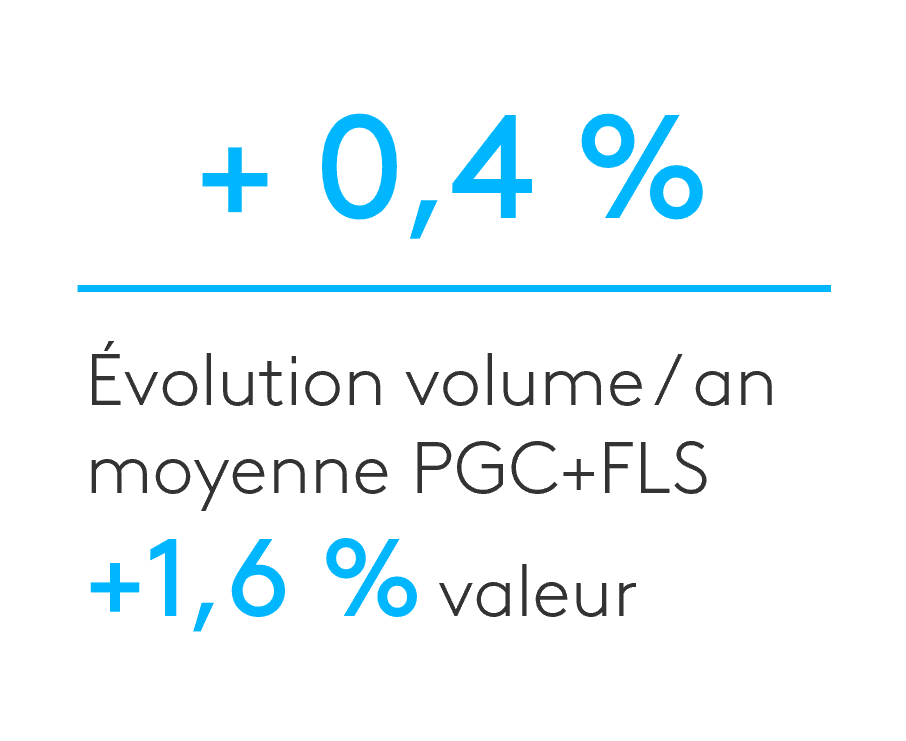

1. Sur les 10 dernières années, la croissance volume des marchés PGC-FLS atteint +0,4% en moyenne par an, ce qui correspond à peu de chose près à l’évolution démographique de la population française, et signifie en creux une stabilité des achats de PGC par foyer. Cependant avec une croissance valeur de +1,6%, on peut confirmer qu’on a basculé du consommer plus au consommer mieux. Avec à la clé une valorisation de la consommation alimentaire.

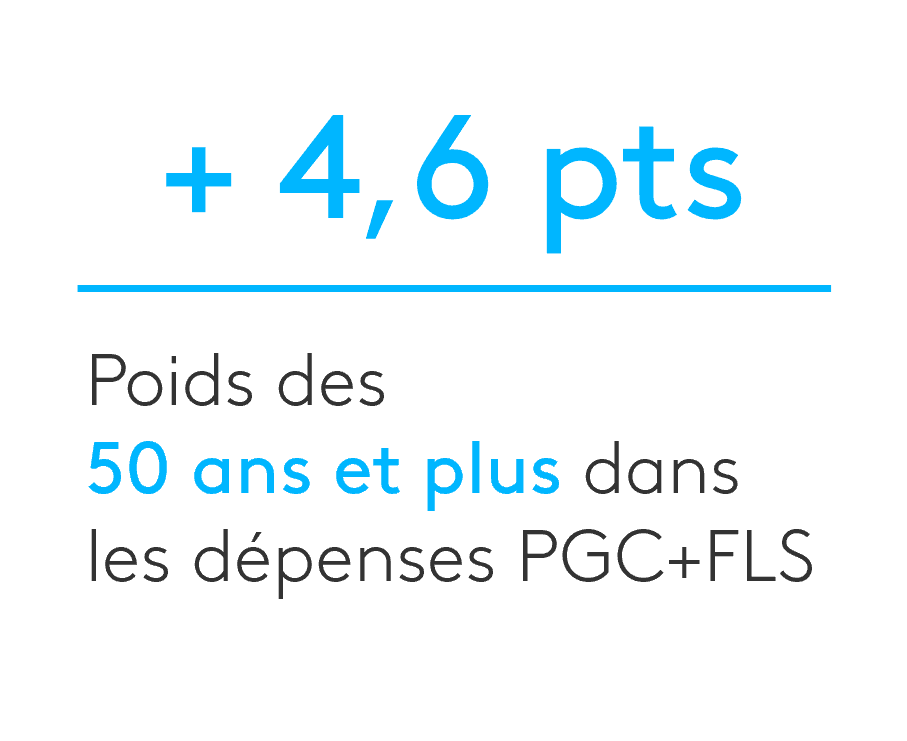

2. Importance croissante du poids des 50 ans et + dans la société Française, qui à eux seuls représentent 52% des dépenses PGC. Ce phénomène de vieillissement n’est pas nouveau mais s’est considérablement accéléré au cours des dernières années et cette cible des seniors est une cible à chouchouter car elle est aussi celle qui augmente le plus ses dépenses. Il s’agit d’une cible de prédilection que les marques doivent savoir adresser.

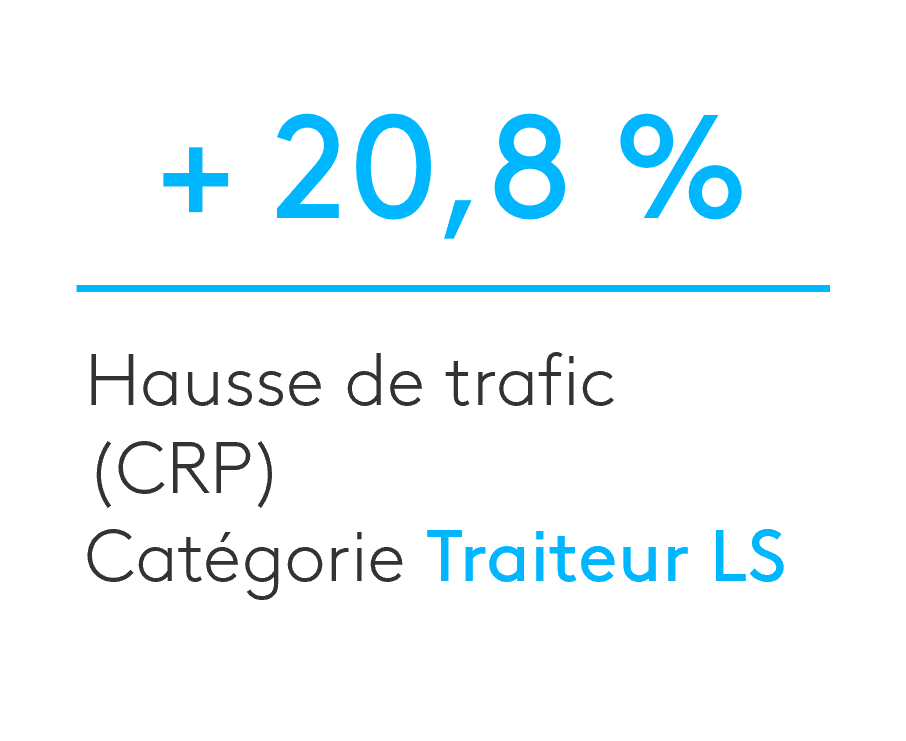

3. Le trafic sur la catégorie Traiteur LS a progressé de +21%, cette croissance est révélatrice de la recherche de gain de temps et praticité qui sous-tend les choix des consommateurs malgré les deux années atypiques de crise sanitaire qui ont remis les Français aux fourneaux et boosté le Fait-Maison. Mais le télé-travail et la course contre la montre remettent au goût du jour les plats Tout Prêts et les solutions repas qui restent une tendance de fond.

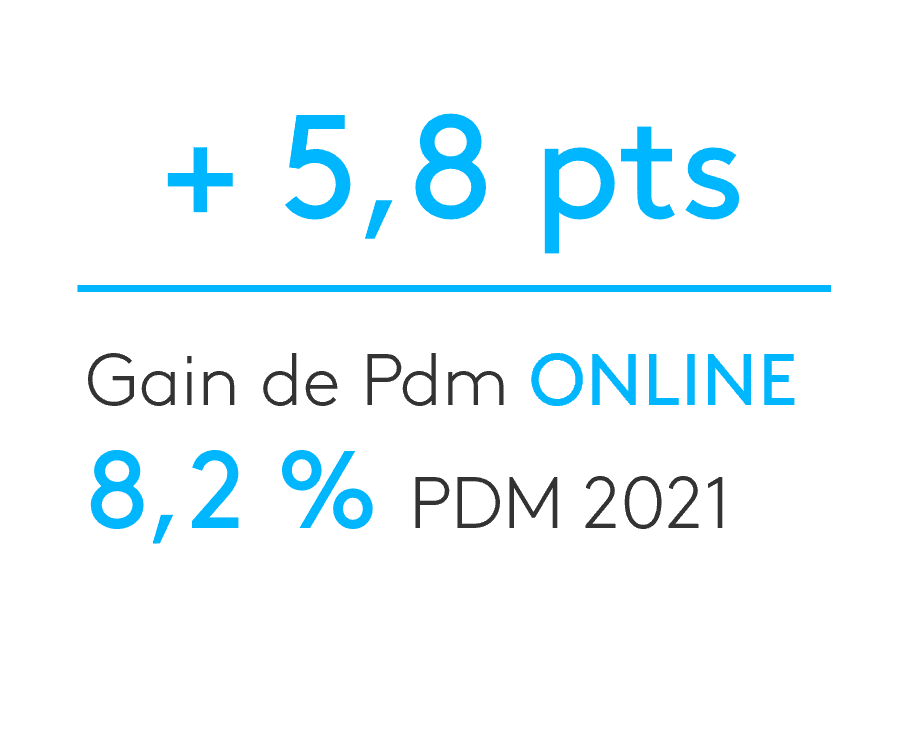

4. Notre rapport au commerce a aussi profondément changé. Nous fréquentons plus de formats et d’enseignes différents. Les commandes en lignes ont explosé, sous toutes leurs formes, drive, LAD, drives piétons, émergence de pure players, d’agrégateurs, du social commerce. En définitive cette décennie a marqué l’avènement du online et le déclin des hypers, le circuit des Baby-Boomers. Avec plus de 8% de PDM, la France devient le 5ie pays du e-commerce en PDM. Car pendant la crise les shoppers ont pris de nouvelles habitudes et ils ont d’autres exigences. Nous sommes entrés dans l’ère de l’immédiateté, où le quick commerce promet la livraison d’un paquet de chips entre dix et quinze minutes, sans bouger de son canapé.

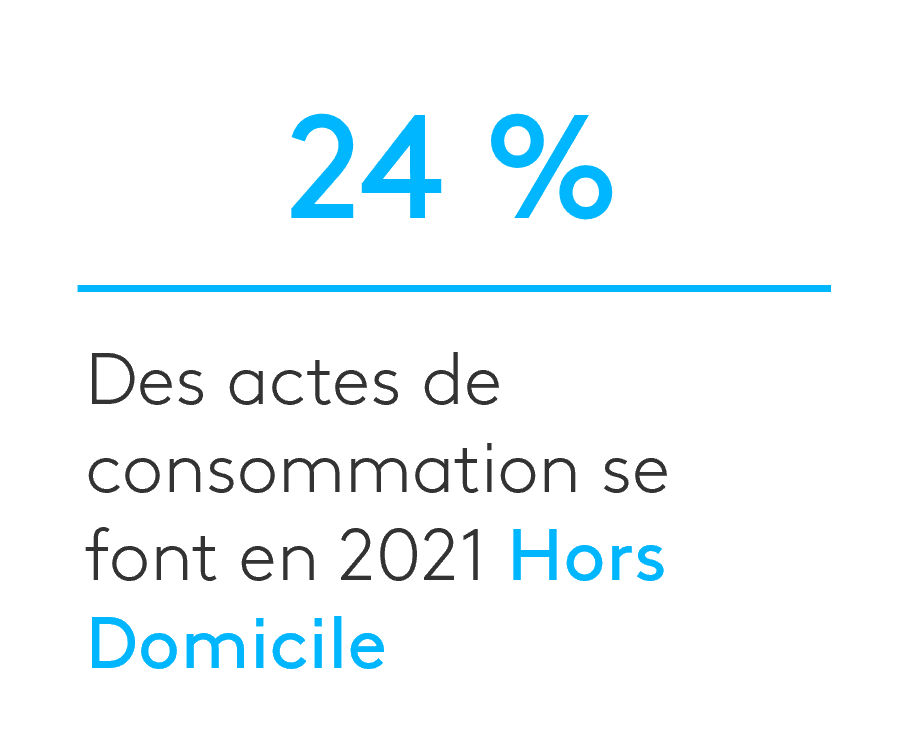

5. Cependant nous mangeons aussi de plus en plus en dehors de notre domicile : la crise du covid a été une exception et a propulsé le homing avec tous nos repas pris à la maison, mais la tendance long terme est de prendre plus de repas en dehors de la maison. D’autant plus que des solutions repas de la restauration s’invitent chez nous, et que de nouveaux formats hybrides entre la restauration et la consommation à domicile sont apparus. Ce marché en pleine ébullition qui n’existait pas il y a 10 ans évolue chaque jour.

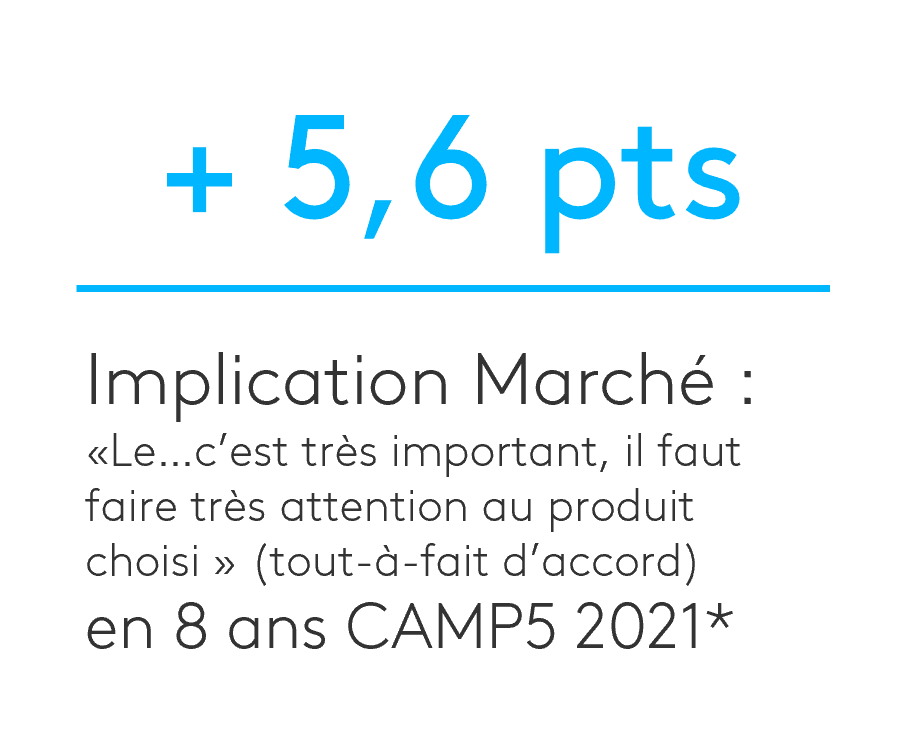

6. Les Français n’ont jamais été aussi impliqués dans leur alimentation, et la crise sanitaire récente a réactivé leur vigilance et remis un coup de projecteur sur l’origine des produits, les ingrédients, les labels ou bien encore les applications. Les consommateurs ont appris à décoder les étiquettes et font très attention à ce qu’ils mettent dans leur assiette. Ils challengent aussi de plus en plus les marques et les enseignes sur la qualité des produits proposés.

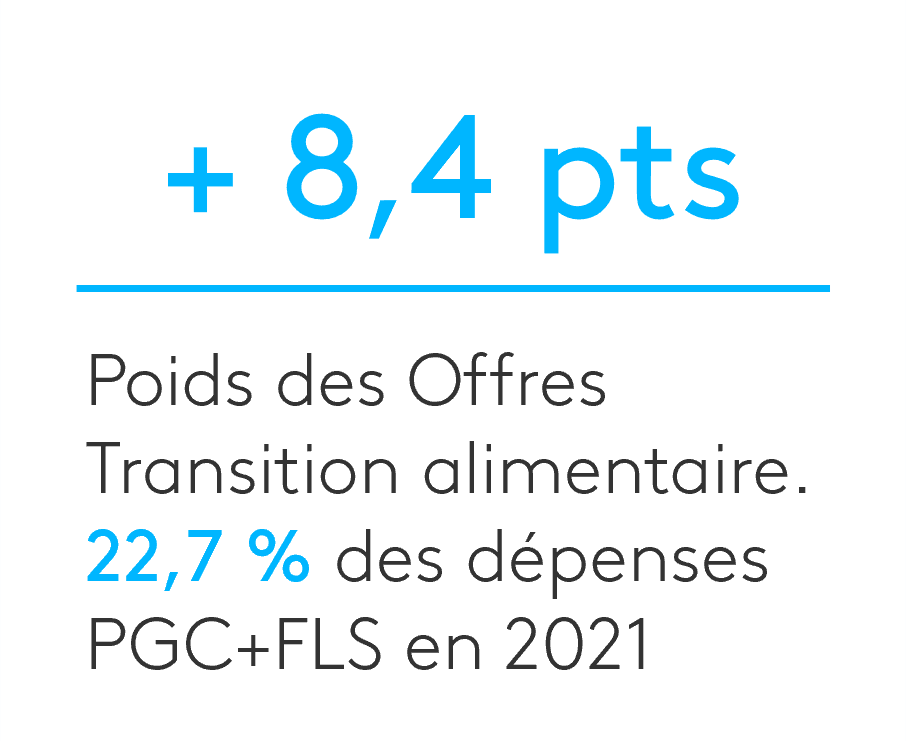

7. Le consommateur privilégie les petites marques et les marques collaboratives qui le rassurent et donnent plus de sens à sa consommation. Certains aspirent à une consommation plus responsable et plus vertueuse, pour leur santé, pour la planète et avec une meilleure prise en compte du bien-être animal. Cette transition alimentaire est en marche, et ne représente pas moins de 23% des dépenses PGC des foyers français.

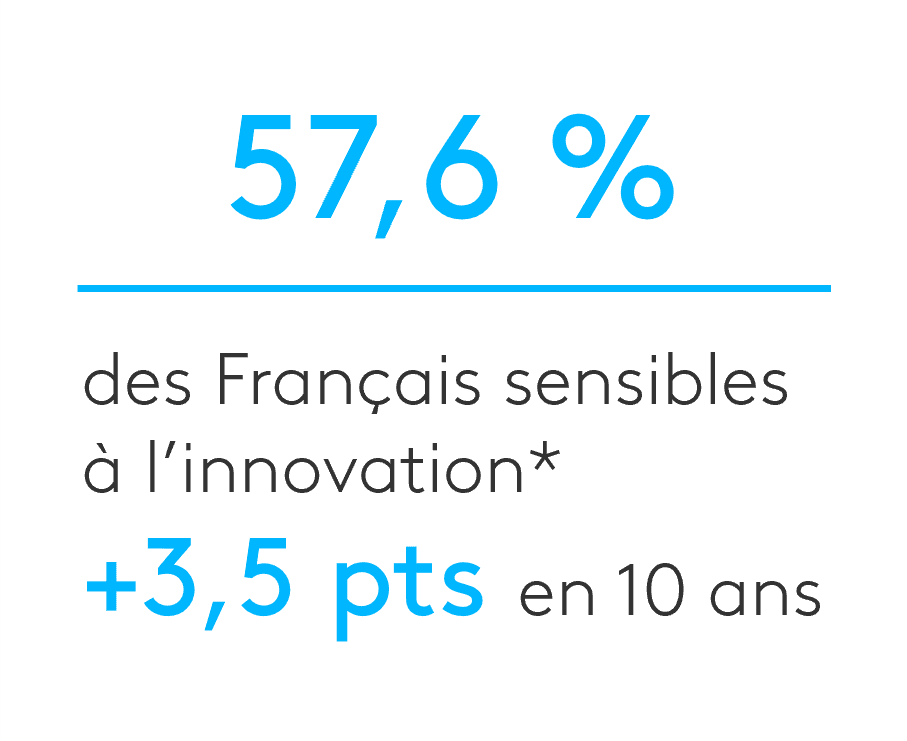

8. L’innovation a été au cœur de cette transition alimentaire, et est un vrai levier à actionner auprès des consommateurs qui y sont toujours plus sensibles. Les marques n’ont pas ménagé leurs efforts, petites et grandes marques ont su s’adapter à ces nouvelles exigences d’engagement, de produits plus éthiques, plus verts, plus sains, voire de prise de position sur des sujets de société. Elles ont réduit les listes d’ingrédients, changé les formules, les recettes, et une multitude de nouveaux marchés sont apparus, comme le végétal, le vrac pour limiter le gaspillage, de nouveaux emballages pour réduire le plastic.

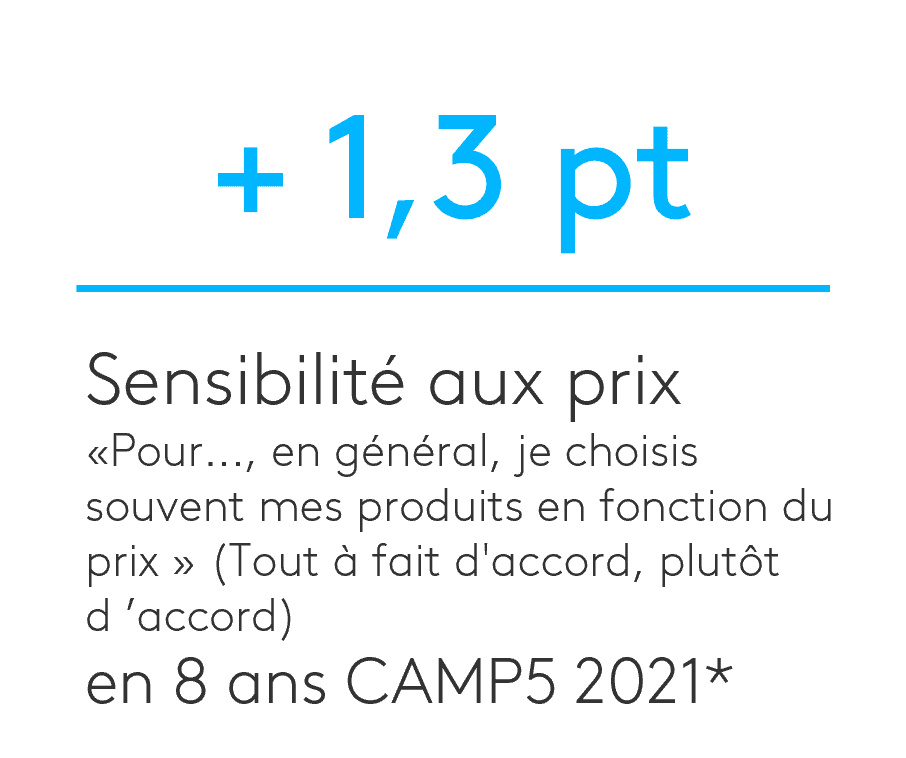

9. Mais ces 10 années ont aussi révélé une société de consommation très fragmentée, avec d’un côté des consommateurs engagés, aux aspirations très fortes sur le manger sain et une consommation plus responsable, mais souvent plus coûteuse. Et de l’autre côté des consommateurs en situation de précarité, confrontés à une baisse de leur pouvoir d’achat, sensibles aussi au manger mieux, mais surtout sensibles au prix, et qui vont plus que jamais surveiller les étiquettes dans le contexte inflationniste que nous connaissons.

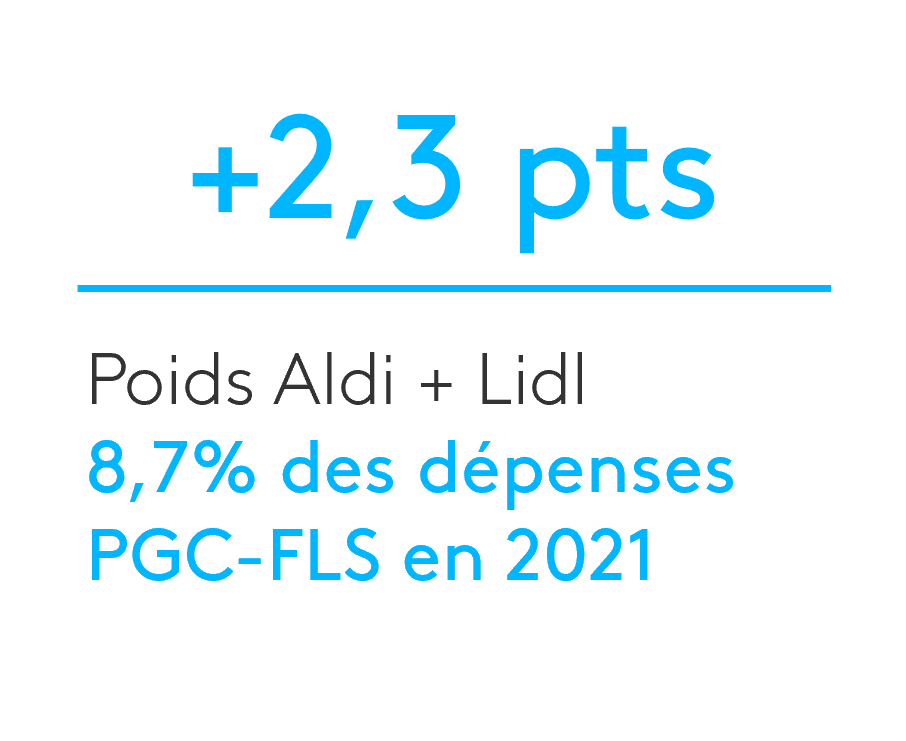

10. Ce contexte inflationniste va renforcer encore les atouts d’enseignes comme Lidl et Aldi, deux enseignes gagnantes de cette décennie et qui ont développé leurs parts de marché et leur cote d’amour en se positionnant sur une offre de produits de qualité accessibles pour tous.