Depuis 10 ans les marques, nationales comme petites marques, ont gagné de la part de marché sur les MDD. Mais sur un marché des PGC dont la croissance volume est au ralenti sur cette décennie, la croissance des marques en nombre de points de contacts n’est pas toujours au rendez-vous. Seules 48% des marques du top 250 qui existaient en 2021 peuvent se prévaloir d’une croissance de leur CRP, pour les 52% autres, c’est au mieux la stabilité, au pire une disparition pure et simple.

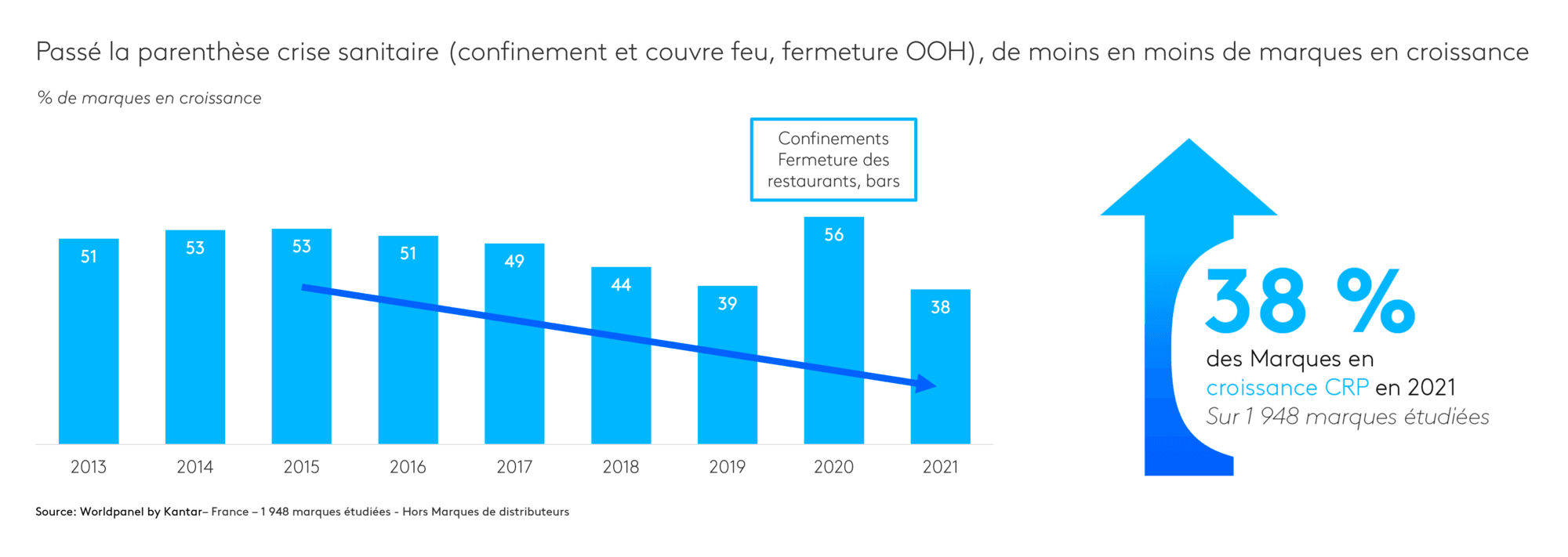

Il est très difficile de maintenir une croissance constante. Parmi les 2000 marques étudiées en France, le % de marques en croissance diminue chaque année. Elles étaient 53% en 2015, et à l’exception de la crise sanitaire qui a accéléré les performances des marques, ce % décline chaque année pour n’atteindre que 38% en 2021.

Les ménages ont concentré leurs choix de marque sur environ 150 marques par an parmi les 2000. Devenir l'une de ces marques préférées est essentiel à la croissance des marques du secteur grande consommation. Ne pas faire partie de cette liste, qui est unique à chaque ménage, signifie pour les marques ne pas être prise en compte par le consommateur.

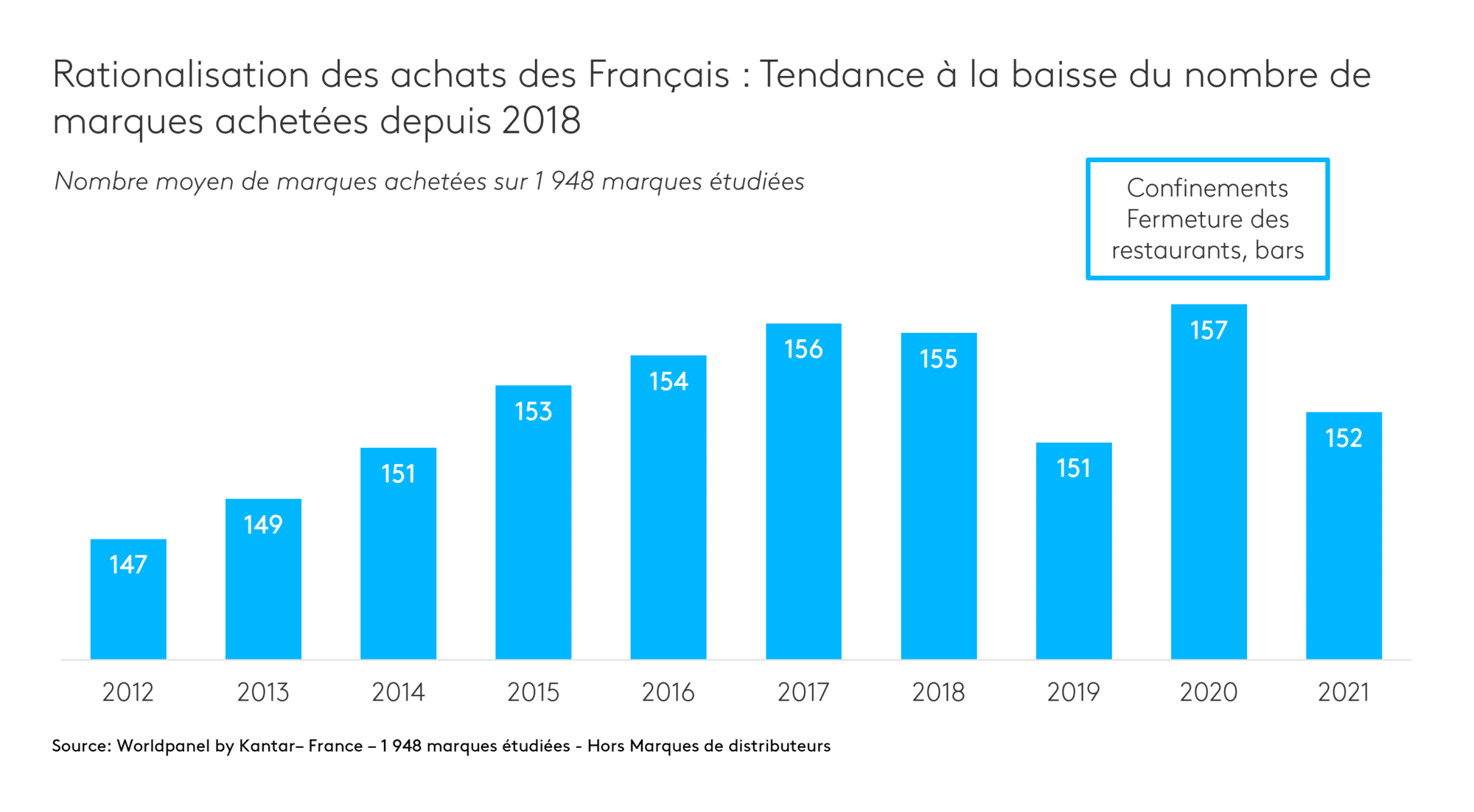

Entre 2012 et 2018 les marques ont connu une période très faste, avec un nombre moyen de marques achetées en augmentation, environ 2 marques supplémentaires achetées chaque année. 2018 est une année de rupture et marque un coup d’arrêt à la hausse du nombre de marques achetées avec une bascule du marché des PGC dans le rouge en volume, une rationalisation des achats à l’exception de 2020 sous l’effet covid.

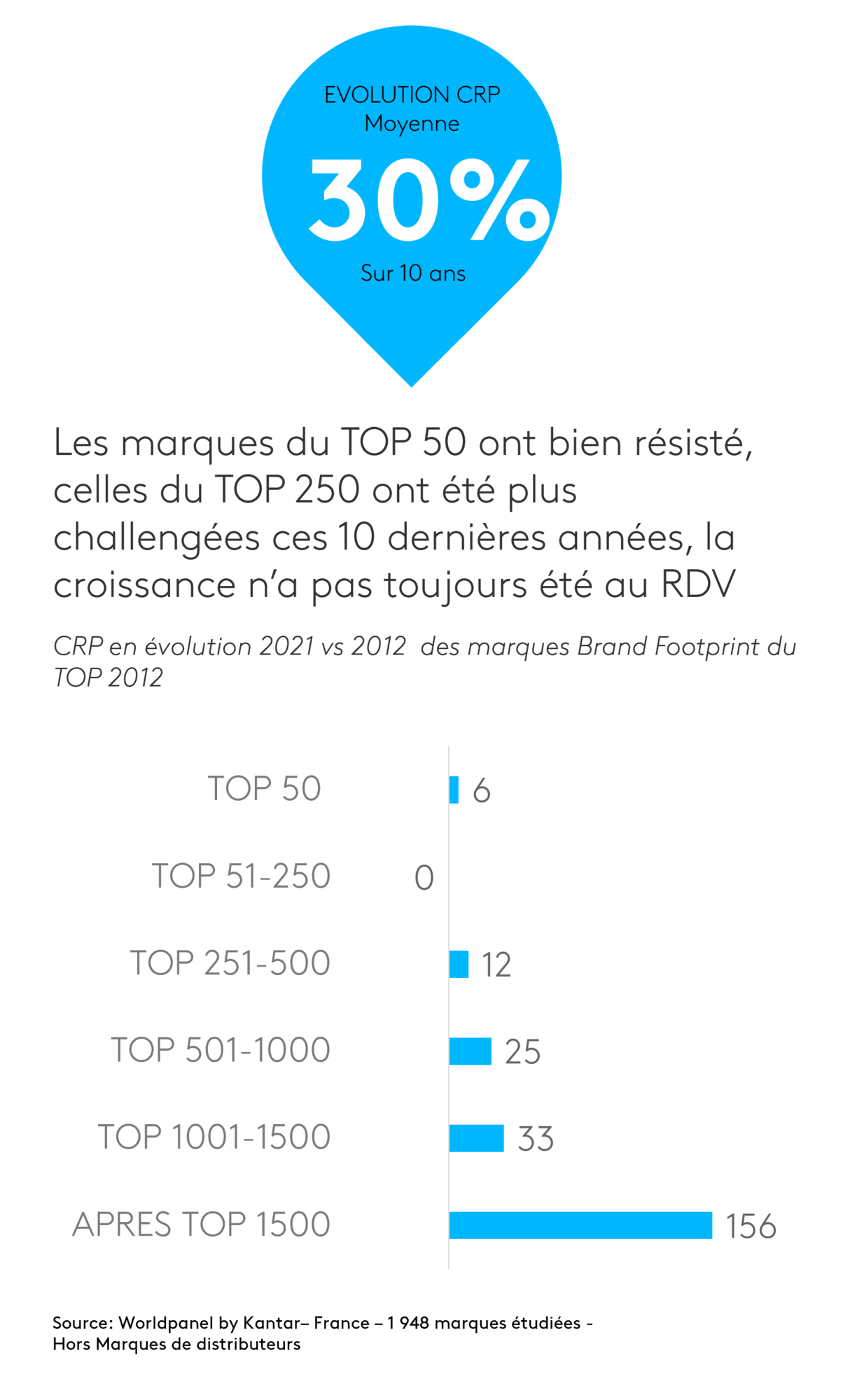

Sur 10 ans, l’évolution moyenne du CRP des marques présentes en 2012 a été de 30% mais les performances sont hétérogènes entre les différents groupes de marques.

Le Top 50 a réussi à progresser de 6%, ces plus grandes marques ont continué de montrer leur force et ont fait preuve de résilience. Mais ce sont aussi des marques installées, historiques, qui bénéficient d’investissements media soutenus chaque année. Elles ont aussi une force de frappe en termes d’innovation et de distribution, que n’ont pas forcément les marques du top 250, plus challengées, notamment par des petites marques, ou des marques locales, qui ont su surfer sur les nouvelles attentes des consommateurs.

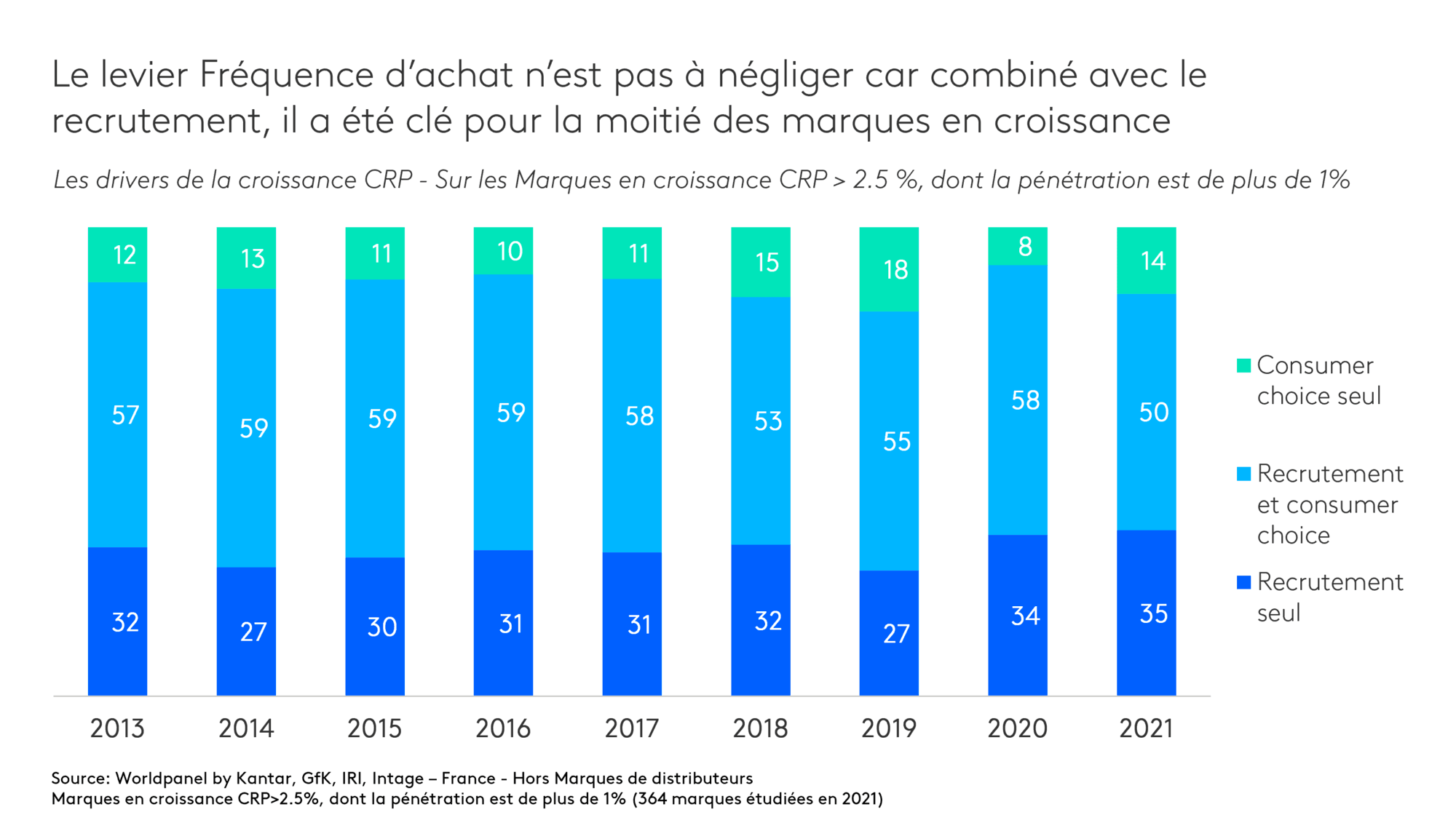

A long terme, le recrutement est le principal driver de croissance des marques : sur les 10 ans passés, 27% des marques ont progressé uniquement via ce levier, 65% en combinant recrutement et hausse de la fréquence d’achat. Ce sont donc au total 92% des marques gagnantes qui ont activé le recrutement, et seulement 8% qui ont activé la fidélisation.

Les marques ont toujours une grande part de volume généré par des acheteurs occasionnels, qui sont liés à la marque pour peu de temps. En effet une marque ne touche pas les mêmes acheteurs d’une année sur l’autre, elle doit renouveler en moyenne 45% de sa clientèle chaque année. L’effort de séduction est donc toujours nécessaire.

Il est assez logique de constater qu’à court terme aussi la croissance vient du recrutement, car c’est difficile de changer les habitudes d’achat des consommateurs et de jouer sur leur rythme d’achat.

C’est pourquoi seulement 14% des marques en croissance le doivent au levier de la fidélisation. Cependant le recrutement n’est pas le levier UNIQUE et la combinaison des deux a été clé pour la moitié des marques en croissance en 2021.

En 2021, le gain moyen de pénétration des marques en croissance a été de 0,7pt, avec une hétérogénéité importante entre les petites et les grandes marques.

Mais cette moyenne permet d’avoir un benchmark et de se fixer des objectifs de recrutement proportionnels et cohérents d’une année sur l’autre.

Sur le marché français, la majorité des marques est achetée par moins de 10% des foyers, mais la conquête de consommateurs n’est pas réservée qu’à de petites marques. C’est l’autre enseignement de notre étude : toutes les marques peuvent recruter, même les plus grosses marques.

Le recrutement joue un rôle fondamental dans la croissance de toutes les marques, une stratégie volontariste de recrutement est donc indispensable.